年輕人該如何在有限的收入內規畫理財,一直是相當困難的課題。就有一位28歲小資女在日前分享,自己雖然月收4萬2左右,但存款卻因為兩項「名下資產」,一直停滯在2萬左右無法增長,不少網友看完也替她小小憂心,並給出相關建議。

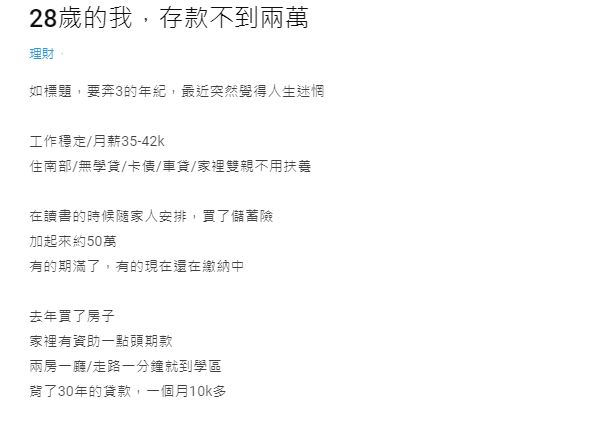

一名女網友日前在《Dcard》分享自身經濟狀況,目前28歲月薪在35K-42K之間,住在南部,身上無學貸、卡債、車貸等壓力,家裡雙親也不用扶養,不過能隨時動用的存款卻只有2萬左右。

她隨後也解釋背後原因,在學生時期,家人幫買了儲蓄險,加起來總共約50萬,一部分還在繳納中。另外還在去年買了「房子」,雖然家裡有資助一點頭期款,但仍要背上30年貸款,每月繳1萬元左右。但由於存款一直沒有增加,讓她不禁開始疑惑,「這麼早買房會不會太衝動了?」

▲女網友疑惑自己是否太早買房,上網詢問他人意見。(圖/翻攝《Dcard》)

然而也有人持相反論點,「房貸才一萬很可以啊,你現在要做的是,多去增加自己的能力,提升薪水」、「繳房貸就別去投資高風險的乖乖買基金跟儲蓄險就好」、「儲蓄到期有50萬閒錢可投資或運用,房貸壓力就沒那麼大了」、「房子就是你的資產啊,不必後悔」。(編輯:潘毅)

我是廣告 請繼續往下閱讀

她隨後也解釋背後原因,在學生時期,家人幫買了儲蓄險,加起來總共約50萬,一部分還在繳納中。另外還在去年買了「房子」,雖然家裡有資助一點頭期款,但仍要背上30年貸款,每月繳1萬元左右。但由於存款一直沒有增加,讓她不禁開始疑惑,「這麼早買房會不會太衝動了?」

然而也有人持相反論點,「房貸才一萬很可以啊,你現在要做的是,多去增加自己的能力,提升薪水」、「繳房貸就別去投資高風險的乖乖買基金跟儲蓄險就好」、「儲蓄到期有50萬閒錢可投資或運用,房貸壓力就沒那麼大了」、「房子就是你的資產啊,不必後悔」。(編輯:潘毅)