為了遏止炒房,房地合一稅2.0將於今(1)日起正式上路,《NOWnews今日新聞》特別整理本次修法重點,包含遏止營利事業單位短期炒房,預售屋與股權交易視為房地交易納入課稅,同時拉長課稅的期限等,比較改制前後的差異。另外,實價登錄2.0新制也在今天上路,5大變革需特別注意。

房地合一稅改革在2020年啟動修法,今(2021)年4月9日立法院三讀通過,房地合一稅適用於2016年後取得房地、預售屋等交易,今年7月以前交易案件用房地合一1.0稅制,若在7月後有交易情況,皆適用房地合一2.0稅新制。

個人適用部分

在房地合一1.0稅制中,境內個人持有不動產1年以內者,稅率是45%;超過1年,沒超過2年者,稅率是35%;持有不動產超過2年,沒超過10年者,稅率是20%;持有超過10年,稅率則是15%。

不過,房地合一2.0改版後,調整為境內個人持有不動產「2年」以內者,修正稅率為45%;持有不動產超過2年,沒超過5年者,修正稅率為35%;持有不動產超過5年,未過10年者,修正稅率是20%;持有超過10年,則與舊制相同。

在境外部分,改版前個人持有房屋、土地1年以內者,稅率是45%,超過一年則調降為35%﹔房地合一2.0則改為持有期間在2年以內稅率是45%,超過2年稅率是35%。

境外營利事業也做出更動,在房地合一1.0時,持有不動產1年以內者,稅率是45%,超過1年則是35%﹔房地合一2.0稅制調整為持有不動產2年以內者,稅率是45%,超過2年才調降為35%。

▲(圖/財政部提供)

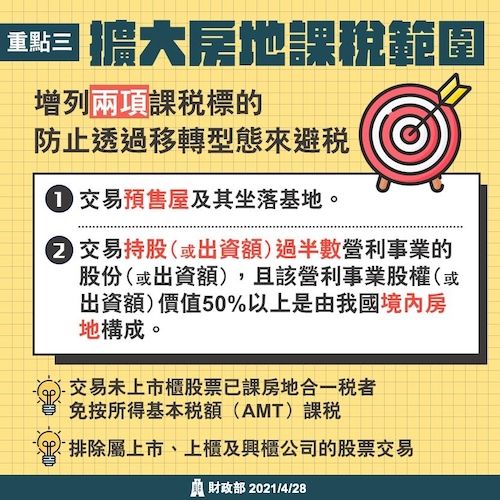

房地合一稅2.0,也增訂2點新項目,視為房地交易,第1點是「交易預售屋及其坐落基地」,將預售屋視為房屋,從簽約日算起,2年內出售課45%,超過2年未滿5年,將課徵35%,需要特別注意的是,預售屋完工交屋後,持有時間將歸零計算,重新計算課稅的持有期。

第2點則是「符合一定條件之股權交易」,交易持有股份(或出資額)過半數的營利事業之股份(或出資額),且該營利事業股權(或出資額)價值50%以上係由中華民國境內之房地所構成者,但排除屬上市、上櫃及興櫃公司之股票交易。

非自願售房產不再課稅

▲預售屋與股權交易視為房地交易納入課稅。(圖/財政部提供)

我是廣告 請繼續往下閱讀

個人適用部分

在房地合一1.0稅制中,境內個人持有不動產1年以內者,稅率是45%;超過1年,沒超過2年者,稅率是35%;持有不動產超過2年,沒超過10年者,稅率是20%;持有超過10年,稅率則是15%。

不過,房地合一2.0改版後,調整為境內個人持有不動產「2年」以內者,修正稅率為45%;持有不動產超過2年,沒超過5年者,修正稅率為35%;持有不動產超過5年,未過10年者,修正稅率是20%;持有超過10年,則與舊制相同。

在境外部分,改版前個人持有房屋、土地1年以內者,稅率是45%,超過一年則調降為35%﹔房地合一2.0則改為持有期間在2年以內稅率是45%,超過2年稅率是35%。

營利事業適用部分

境外營利事業也做出更動,在房地合一1.0時,持有不動產1年以內者,稅率是45%,超過1年則是35%﹔房地合一2.0稅制調整為持有不動產2年以內者,稅率是45%,超過2年才調降為35%。

房地合一稅2.0,也增訂2點新項目,視為房地交易,第1點是「交易預售屋及其坐落基地」,將預售屋視為房屋,從簽約日算起,2年內出售課45%,超過2年未滿5年,將課徵35%,需要特別注意的是,預售屋完工交屋後,持有時間將歸零計算,重新計算課稅的持有期。

第2點則是「符合一定條件之股權交易」,交易持有股份(或出資額)過半數的營利事業之股份(或出資額),且該營利事業股權(或出資額)價值50%以上係由中華民國境內之房地所構成者,但排除屬上市、上櫃及興櫃公司之股票交易。

非自願售房產不再課稅

個人非自願因素不動產交易,若持有不動產十年內出售皆適用20%所得稅率,十年以上將適用15%稅率,包含受家暴或人身安全威脅而搬家賣屋、非自願離職或調職、無力還債或補稅遭強制執行、負擔重大傷病醫藥費、房屋遭鄰居越界建築、共同持有房屋未經同意遭變賣、個人出售參與都更或危老重建分回房地,最後是個人同時繼承房地與不動產擔保債務時,若無力償還該筆債務,可變賣房地還債

另外,個人、營利事業以自有土地與建商合建分回房地交易﹔個人、營利事業建商參與都更或危老重建完成後第一次移轉之房地交易,營利事業建商興建房屋完成後第一次移轉之房地交易,則維持20%稅率﹔自住房地持有並設籍超過6年的交易,維持稅率10%及免稅額度400萬元。

政府積極打炒房 另祭實價登錄2.0、信用管制

內政部實價登錄2.0也自即日起上路,新制共有5大變革,包括成交案件地號與門牌完整揭露、預售屋銷售前須備查,成交後30天內須申報、機關有查核權,最重可按次罰100萬元、禁紅單轉售、預售屋契約納管等,使不動產成交資訊能即時完整揭露。

央行也訂出「信用管制」,針對公司法人、建商及擁有三戶以上的大戶進行限貸的措施,其中自然人第3戶(含)以上購置住宅貸款限制,最高貸款成數6成。

另外,公司法人購置住宅貸款限制,第1戶貸款最高貸款成數為6成,第2戶(含)以上貸款、最高貸款成數5成,且都沒有寬限期。