美國時間六月八日,美國政府公布了一份全新的美國《供應鏈安全報告》,內容針對半導體、醫藥、礦產以及電池四大關鍵產業,檢討美國目前面臨的危機,並提出具體的美國供應鏈復興計畫。其中,一方面圍堵中國,同時拉攏盟友。在市場秩序的重整過程中,全球半導體產業版圖可能大幅重組,誰將受利?誰將受害?

最新一期《財訊》雙週刊透過完整解析,帶讀者一起見證這個大時代的關鍵時刻,並了解變動下的台積電與台廠供應鏈的挑戰與機會。

在長達250頁的報告裡,美國首先承認,過去因為過度重視成本與效率,導致長期忽視製造業發展;報告也直接點明,中國已經成為美國產業發展的最大風險。其中,被視為重中之重的半導體,更出現美國半導體設計過度依賴中國、多家重要廠商逾半營收來自中國的情況,而中國挾著補貼與技術優勢,卻隨時可能反過來威脅美國,造成供應鏈危機。

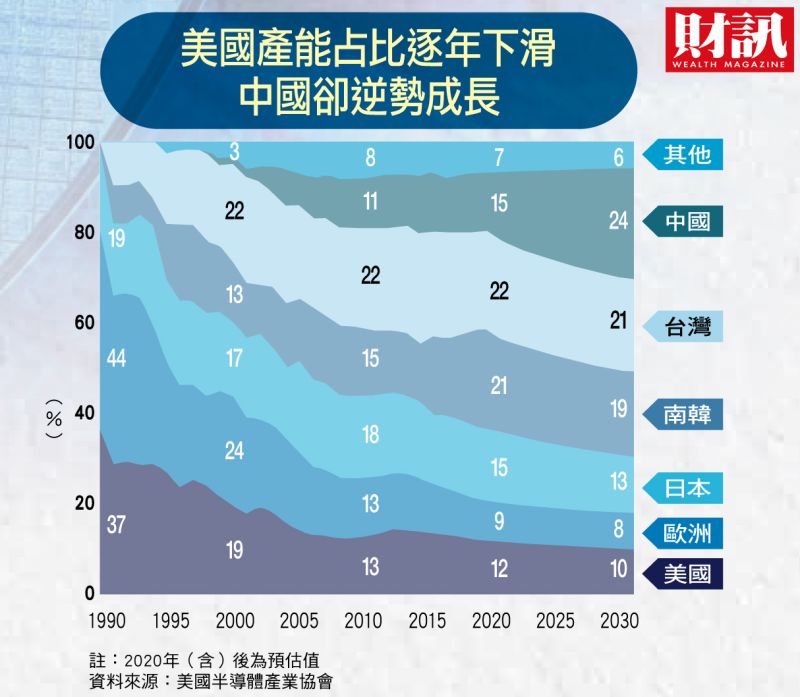

根據《財訊》報導,美國晶圓產能占比自1990年的37%,一路滑落至今的12%,全球有高達八成的產能集中在亞洲;尤其,「台灣」角色也極被凸顯,《供應鏈安全報告》中提及超過五十次,甚至連近來因為乾旱差點導致竹科危機,都被鉅細靡遺地寫進報告裡,強調「一旦台灣中斷生產,將造成全球高達五千億美元的損失」。

▲美國半導體產能占比逐年下滑。(圖/財訊雙周刊)

表面數字的變化,牽動的是全球供應鏈的大洗牌。在這波全球半導體擴產潮裡,除英特爾將擴大在美投資外,台積電、三星也已都將赴美設廠;此外,台灣、南韓、日本甚至是歐洲也都有各自龐大的擴廠計畫。市場競爭丕變,為台灣半導體產業的未來發展投下新變數。

美國除了要優先確保產能,報告也針對半導體供應鏈提出三大關鍵風險:一、半導體設計過度依賴中國。二、中國半導體製造正急起直追。三、封裝、材料與設備可能遭中國彎道超車。

針對美國半導體供應鏈過度依賴國外的風險,報告提議,一方面鼓勵如英特爾等本土業者全力發展製程技術,推動晶圓代工事業,另一方面也鼓勵台灣、南韓把部分產能移往美國,藉以滿足當地客戶的需求,同時培養當地的供應鏈。

總結目標,希望美國半導體產能的全球占比,能從二一年的12%,提高到二七年的24%

根據《財訊》報導,未來全球半導體供應鏈將劃分為紅色與非紅色供應鏈的平行線。無論如何,這畢竟是一次以一國政府之力企圖扭轉全球重大產業走向的大膽嘗試。

我是廣告 請繼續往下閱讀

在長達250頁的報告裡,美國首先承認,過去因為過度重視成本與效率,導致長期忽視製造業發展;報告也直接點明,中國已經成為美國產業發展的最大風險。其中,被視為重中之重的半導體,更出現美國半導體設計過度依賴中國、多家重要廠商逾半營收來自中國的情況,而中國挾著補貼與技術優勢,卻隨時可能反過來威脅美國,造成供應鏈危機。

根據《財訊》報導,美國晶圓產能占比自1990年的37%,一路滑落至今的12%,全球有高達八成的產能集中在亞洲;尤其,「台灣」角色也極被凸顯,《供應鏈安全報告》中提及超過五十次,甚至連近來因為乾旱差點導致竹科危機,都被鉅細靡遺地寫進報告裡,強調「一旦台灣中斷生產,將造成全球高達五千億美元的損失」。

表面數字的變化,牽動的是全球供應鏈的大洗牌。在這波全球半導體擴產潮裡,除英特爾將擴大在美投資外,台積電、三星也已都將赴美設廠;此外,台灣、南韓、日本甚至是歐洲也都有各自龐大的擴廠計畫。市場競爭丕變,為台灣半導體產業的未來發展投下新變數。

美國除了要優先確保產能,報告也針對半導體供應鏈提出三大關鍵風險:一、半導體設計過度依賴中國。二、中國半導體製造正急起直追。三、封裝、材料與設備可能遭中國彎道超車。

針對美國半導體供應鏈過度依賴國外的風險,報告提議,一方面鼓勵如英特爾等本土業者全力發展製程技術,推動晶圓代工事業,另一方面也鼓勵台灣、南韓把部分產能移往美國,藉以滿足當地客戶的需求,同時培養當地的供應鏈。

總結目標,希望美國半導體產能的全球占比,能從二一年的12%,提高到二七年的24%

根據《財訊》報導,未來全球半導體供應鏈將劃分為紅色與非紅色供應鏈的平行線。無論如何,這畢竟是一次以一國政府之力企圖扭轉全球重大產業走向的大膽嘗試。