進入所得稅報稅季,壽險業提醒,申報個人綜合所得稅時,若選擇採用列舉扣除額方式申報者,別忘了其中有1項是人身保險費,每人每年額度為2萬4000元,而全民健康保險費,包含一般保費及補充保費則不受2萬4000元扣除額的限制,可單獨全額列舉。

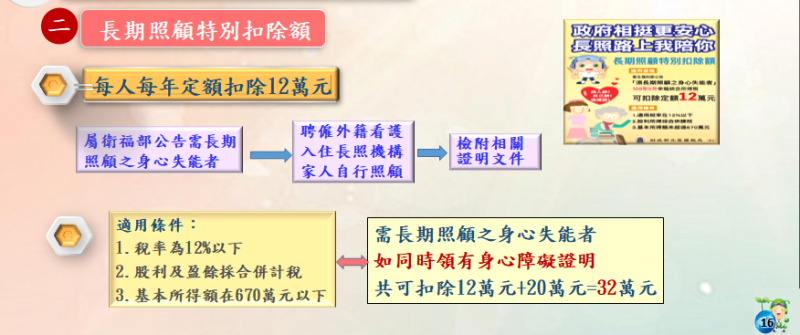

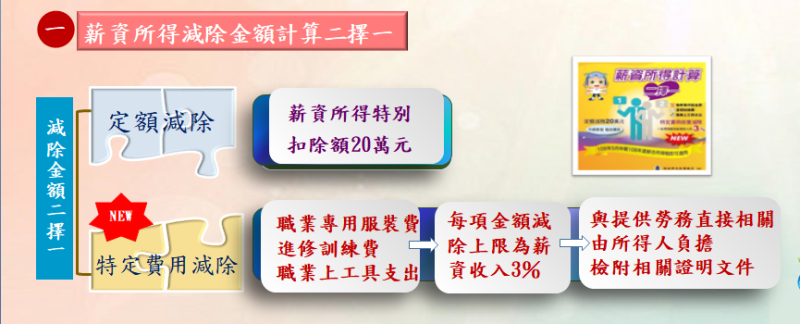

今(2020)年報稅截止日除了延長至6月底,財政部還釋出綜所稅新制申報5大重點,包括一、增訂長照扣除額,只要符合衛生福利部公告「須長期照顧之身心失能者」,每人每年可定額減除12萬元,並追溯自去年1月1日施行,但須注意排富條款。二、薪資扣除額擇優二選一,薪資扣除額不只有固定的20萬元,也可選擇用憑證核銷「薪資必要費用」來扣除。

▲今年申報綜合所得稅,有關長期照護特別扣除額規定。(圖/財政部北區國稅局提供)

▲綜合所得稅新規定,薪資所得減除金額計算二擇一。(圖/財政部北區國稅局提供)

▲2020年綜所稅申報,每人基本生活費所需費用調整為17萬5000元。(圖/財政部北區國稅局提供)

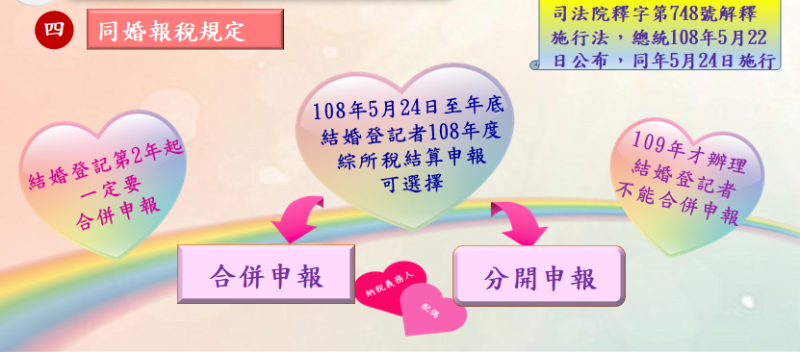

▲綜合所得稅同婚報稅規定。(圖/財政部北區國稅局提供)

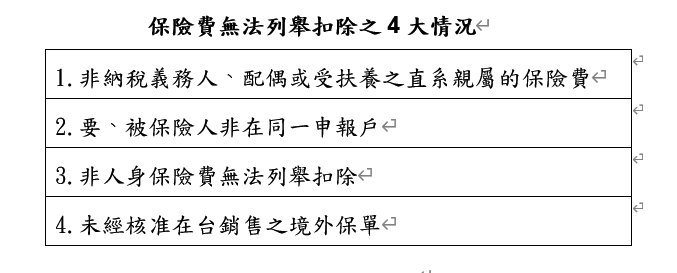

不過,元大人壽指出,有4種情況的保險費是無法列舉扣除,包括非納稅義務人、配偶或受扶養的直系親屬的保險費;要、被保險人非同一申報戶;非人身保險費;未經核准在台銷售之境外保單等。此外,已領取保險理賠之醫療費用或財產災害損失,因已從保險獲得補償,就不得再列舉扣除。

▲在進行綜所稅結算申報時,別忘留意保險費有4種情況是無法列舉扣除。(圖/元大人壽提供)

爸媽可以列舉小孩的保費?磊山保經表示,現代父母為子女規畫保險相當普遍,將子女保費列入扣除額也很常見,但須符合「要保人與被保險人是同一申報戶」規定才可列舉,這問題將在子女有收入必須自行獨立申報時浮現,若父母是要保人,子女是被保險人,當父母、子女為不同申報戶,雙方都無法列舉該保單的保費為扣除額,因此建議將保單要保人也改為子女,則子女可以列舉扣除,否則會有贈與稅問題。

至於「我扶養的人的保費都可以列舉?」依規定,扶養非直系親屬無法扣除。實務上,有不少民眾幫忙扶養手足的小孩,一併將其保險費列舉進扣除額,卻被國稅局勾稽剔除,原因就在必須是「直系親屬」。

「為什麼我不能列舉家人的健保費?」其實,健保費列舉所得稅扣除額的最新規定是,2018年度起,健保費放寬納稅義務人本人、合併申報的配偶或受扶養直系親屬依被保險人眷屬身分投保的健保費,可由納稅義務人列舉扣除,不再受限要保人與被保險人必須在同一申報戶才能認列的規定。還有境外保單可以計入?依規定,未經核准在台銷售的境外保單並不合法,不得列入所得稅扣除額。

此外,醫療、生育單據統統可以拿來列入醫藥及生育費扣除額?依規定,醫藥費受有保險給付不得列舉為扣除額。意即列舉扣除醫藥及生育費用時,必須先扣除已有保險給付的部分。

我是廣告 請繼續往下閱讀

不過,元大人壽指出,有4種情況的保險費是無法列舉扣除,包括非納稅義務人、配偶或受扶養的直系親屬的保險費;要、被保險人非同一申報戶;非人身保險費;未經核准在台銷售之境外保單等。此外,已領取保險理賠之醫療費用或財產災害損失,因已從保險獲得補償,就不得再列舉扣除。

爸媽可以列舉小孩的保費?磊山保經表示,現代父母為子女規畫保險相當普遍,將子女保費列入扣除額也很常見,但須符合「要保人與被保險人是同一申報戶」規定才可列舉,這問題將在子女有收入必須自行獨立申報時浮現,若父母是要保人,子女是被保險人,當父母、子女為不同申報戶,雙方都無法列舉該保單的保費為扣除額,因此建議將保單要保人也改為子女,則子女可以列舉扣除,否則會有贈與稅問題。

至於「我扶養的人的保費都可以列舉?」依規定,扶養非直系親屬無法扣除。實務上,有不少民眾幫忙扶養手足的小孩,一併將其保險費列舉進扣除額,卻被國稅局勾稽剔除,原因就在必須是「直系親屬」。

「為什麼我不能列舉家人的健保費?」其實,健保費列舉所得稅扣除額的最新規定是,2018年度起,健保費放寬納稅義務人本人、合併申報的配偶或受扶養直系親屬依被保險人眷屬身分投保的健保費,可由納稅義務人列舉扣除,不再受限要保人與被保險人必須在同一申報戶才能認列的規定。還有境外保單可以計入?依規定,未經核准在台銷售的境外保單並不合法,不得列入所得稅扣除額。

此外,醫療、生育單據統統可以拿來列入醫藥及生育費扣除額?依規定,醫藥費受有保險給付不得列舉為扣除額。意即列舉扣除醫藥及生育費用時,必須先扣除已有保險給付的部分。