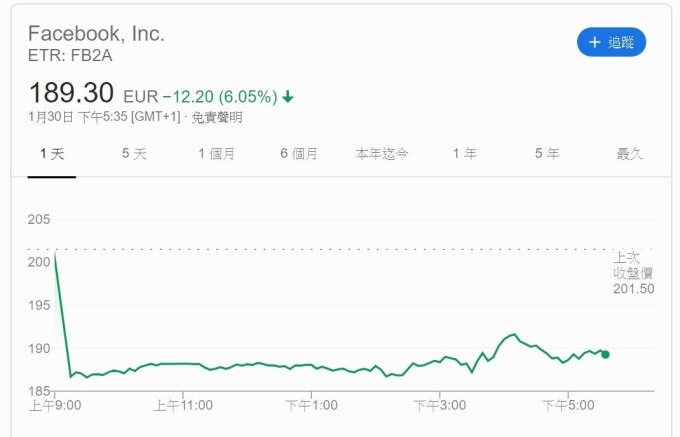

臉書 (FB-US) 週三 (29 日) 公布第四季財報,由於成本支出嚴重壓縮利潤,且本季營收增幅創上市來新低,拖累臉書週四 (30 日) 股價大跌 6.05% 報每股 189.3 美元,但有華爾街分析師認為,此時正是入場臉書的最佳時機。

臉書股價走勢 (圖片: Google)

他寫道:「臉書為改善安全性和隱私將持續投資,我們認為 2020 年將是臉書的過渡年,針對性廣告仍將是其不利因素」。

隨著美國大選在即,隱私監管措施更趨嚴格,臉書將砸大錢在隱私和廣告定位上,下一季 Q1 展望恐怕不甚樂觀,分析師指出美國廣告增幅從第三季度的 27.0%,降至第四季度的 21.5%,顯示廣告不利因素一問題將延續到下季。

華爾街分析師看法:

花旗分析師 Jason Bazinet 表示,臉書近幾週股價表現強勁,儘管財報未如預期樂觀,但增長勢頭仍在,他維持其對臉書的「買入」評級和每股 240 美元目標。

Canaccord Genuity 分析師 Maria Ripps 同樣維持「買入」評級和每股 260 美元的目標價。

Atlantic Equities 分析師 James Cordwell 和摩根士丹利分析師 Brian Nowak 同樣將臉書評級維持在「增持」,目標分別訂在每股 235 美元和 270 美元。

Cordwell 寫道:「臉書仍處於優勢地位,整體增長依然強勁,能獲取大量廣告收入增長」

投銀 Oppenheimer 分析師 Jason Helfstein,重申臉書優於大盤的股票評級,並將其目標股價從每股 230 美元調升至 265 美元。

Raymond James 分析師 Aaron Kessler 維持 270 美元的目標不變。他認為臉書營收提供了「放緩但穩固的營收增長」,且旗下 WhatsApp 和 Instagram 估值極具潛力,預估其跨平台的限時動態功能,將持續為公司創造驚人獲利。

唯有 Pivotal 研究集團分析師 Michael Levine 對臉書目標價做出最大調降,週四他將臉書股票評級自「買進」降至「持有」,並將目標價自每股 245 美元調降至 215 美元。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

他寫道:「臉書為改善安全性和隱私將持續投資,我們認為 2020 年將是臉書的過渡年,針對性廣告仍將是其不利因素」。

隨著美國大選在即,隱私監管措施更趨嚴格,臉書將砸大錢在隱私和廣告定位上,下一季 Q1 展望恐怕不甚樂觀,分析師指出美國廣告增幅從第三季度的 27.0%,降至第四季度的 21.5%,顯示廣告不利因素一問題將延續到下季。

華爾街分析師看法:

花旗分析師 Jason Bazinet 表示,臉書近幾週股價表現強勁,儘管財報未如預期樂觀,但增長勢頭仍在,他維持其對臉書的「買入」評級和每股 240 美元目標。

Canaccord Genuity 分析師 Maria Ripps 同樣維持「買入」評級和每股 260 美元的目標價。

Atlantic Equities 分析師 James Cordwell 和摩根士丹利分析師 Brian Nowak 同樣將臉書評級維持在「增持」,目標分別訂在每股 235 美元和 270 美元。

Cordwell 寫道:「臉書仍處於優勢地位,整體增長依然強勁,能獲取大量廣告收入增長」

投銀 Oppenheimer 分析師 Jason Helfstein,重申臉書優於大盤的股票評級,並將其目標股價從每股 230 美元調升至 265 美元。

Raymond James 分析師 Aaron Kessler 維持 270 美元的目標不變。他認為臉書營收提供了「放緩但穩固的營收增長」,且旗下 WhatsApp 和 Instagram 估值極具潛力,預估其跨平台的限時動態功能,將持續為公司創造驚人獲利。

唯有 Pivotal 研究集團分析師 Michael Levine 對臉書目標價做出最大調降,週四他將臉書股票評級自「買進」降至「持有」,並將目標價自每股 245 美元調降至 215 美元。

更多精彩內容請至 《鉅亨網》 連結>>