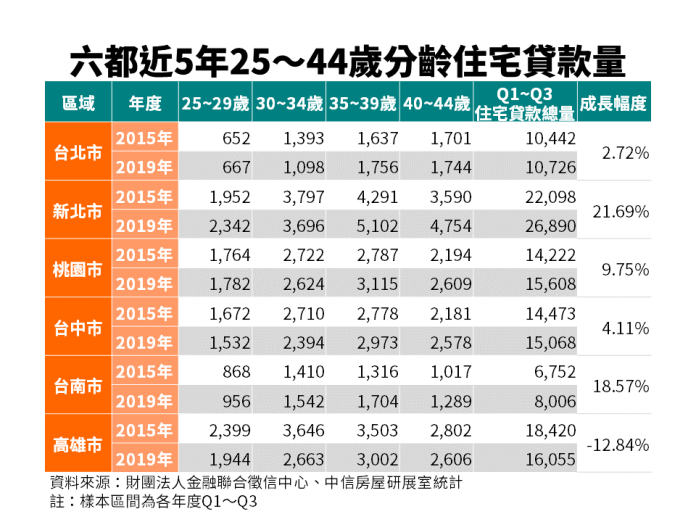

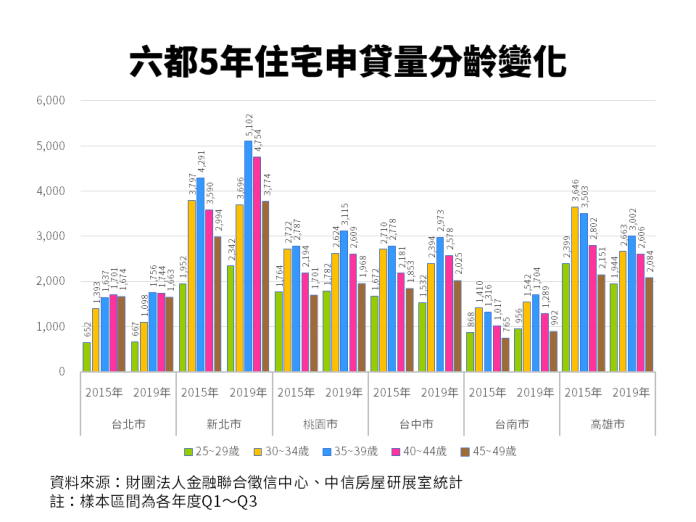

依據聯徵中心數據統計,六都2015至2019年Q1至Q3新增住宅貸款總量中,以新北市成長幅度最多,達21.69%;其次為台南市18.57%;而台北市、桃園市、台中市也有2至9%的成長,僅高雄市呈現負成長12.84%;且主力房貸申辦年齡也由30至34歲向上推升至35至39歲。專家認為,可能的原因是高雄房市榮景已對本地人造成負擔,不僅使得在地置產人口減少,也連帶使得購屋時間向後遞延。

中信房屋研展室副理張漢超表示,新北市向來是六都房產交易量冠軍,25歲以上未滿45歲的人口約佔新北市住宅貸款總量的50%左右,雖然近5年該年齡區間的人口總數已減少2.78%,但絲毫不影響整體住宅申貸總量,反而還逆勢成長21.69%。

▲六都近5年25~44歲分齡住宅貸款量。(圖/中信房屋提供)

▲六都近5年25~44歲分齡住宅貸款量。(圖/中信房屋提供)

新北市主力購屋申貸年齡依然以35至39歲為主,次高年齡分組則遞延拉高至40至44歲分組。張漢超分析,新北在地民眾對於購屋雖具壓力感,但因房產選擇性多,因此即使房價在漲,但仍可找到心目中划算理想的標的,購屋壓力也較北市為輕,因此即使購屋年齡拉升,購屋量卻還是能大幅成長。

北市近5年住宅貸款總量小幅成長2.72%,顯示北市房地產市場是屬於溫和穩定的成長走勢。由住宅貸款的分齡變化可以發現,無論2015年或2019年,前三名分組年齡比例相當貼近,顯示購屋入市的年齡從35歲到49歲都較為平均。

張漢超認為,這反映北市在地人的認同感,無論老少,都對於在本地台北市成家抱持期待,不過由於台北居大不易、單價及總價都負擔較重,因此需要以充裕的時間來換取置產的空間。

▲六都5年住宅申貸量分齡變化。(圖/中信房屋提供)

▲六都5年住宅申貸量分齡變化。(圖/中信房屋提供)

值得一提的是高雄的數字變化。5年來住宅貸款總量減幅達12.84%,住宅貸款最多的年齡分組也由30至34歲拉升到35至39歲,顯示高雄不僅購屋壓力變大、延後購屋,連房價成長的變化可能都使得在地人吃不消,產生對房市卻步的矛盾現象。

張漢超分析,這樣的現象可能隱含高雄房市榮景背後的隱憂,顯示房地產價量成長反而對高雄在地人造成不小的負擔,本地置產人口減少,影響所及也使得購屋年齡結構也跟著向後遞延。

張漢超依據2015年至2018年間資料分析,高雄市平均每人每年可支配所得僅成長2.82%,只略勝台北市的2.31%,就數字而言,高雄人每人每年可支配所得32萬8911元,只比台南的好一點。

張漢超認為,在可支配所得數字與成長率雙低的狀況下,高雄本地人自然會對購屋置產形成卻步的心理障礙。

我是廣告 請繼續往下閱讀

▲六都近5年25~44歲分齡住宅貸款量。(圖/中信房屋提供)新北市主力購屋申貸年齡依然以35至39歲為主,次高年齡分組則遞延拉高至40至44歲分組。張漢超分析,新北在地民眾對於購屋雖具壓力感,但因房產選擇性多,因此即使房價在漲,但仍可找到心目中划算理想的標的,購屋壓力也較北市為輕,因此即使購屋年齡拉升,購屋量卻還是能大幅成長。

北市近5年住宅貸款總量小幅成長2.72%,顯示北市房地產市場是屬於溫和穩定的成長走勢。由住宅貸款的分齡變化可以發現,無論2015年或2019年,前三名分組年齡比例相當貼近,顯示購屋入市的年齡從35歲到49歲都較為平均。

張漢超認為,這反映北市在地人的認同感,無論老少,都對於在本地台北市成家抱持期待,不過由於台北居大不易、單價及總價都負擔較重,因此需要以充裕的時間來換取置產的空間。

▲六都5年住宅申貸量分齡變化。(圖/中信房屋提供)值得一提的是高雄的數字變化。5年來住宅貸款總量減幅達12.84%,住宅貸款最多的年齡分組也由30至34歲拉升到35至39歲,顯示高雄不僅購屋壓力變大、延後購屋,連房價成長的變化可能都使得在地人吃不消,產生對房市卻步的矛盾現象。

張漢超分析,這樣的現象可能隱含高雄房市榮景背後的隱憂,顯示房地產價量成長反而對高雄在地人造成不小的負擔,本地置產人口減少,影響所及也使得購屋年齡結構也跟著向後遞延。

張漢超依據2015年至2018年間資料分析,高雄市平均每人每年可支配所得僅成長2.82%,只略勝台北市的2.31%,就數字而言,高雄人每人每年可支配所得32萬8911元,只比台南的好一點。

張漢超認為,在可支配所得數字與成長率雙低的狀況下,高雄本地人自然會對購屋置產形成卻步的心理障礙。