買房是很多人一輩子的夢想,不過同時也得衡量自身能力。最近一對夫妻想購入總價 1,700 萬的預售屋,然而他們的年收入正巧是房價的1/10 ,也就是 170 萬,他們擔心 30 年的房貸,除去頭期款外,平均下來每月繳 4.9 萬會無法負荷。不過大多數的網友們依據自身經驗衡量,都鼓勵他們拚一點,「頭過身就過」。

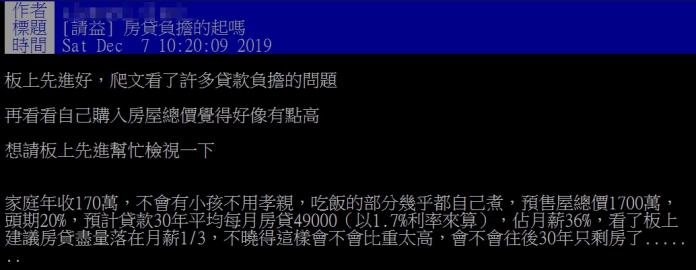

一名男子在 PTT 發文求解「房貸問題」。他跟老婆家庭年收入 170 萬元,不用孝親費、未來不會有小孩,飲食幾乎都自己煮。目前夫妻倆看上總價 1,700 萬的預售屋,頭期款 20% ,預計 30 年房貸平均月繳 49,000 ,佔月薪的 36% 。

▲原 Po 擔心月繳房貸金額超過薪水的 1/3 ,會負擔過重。(圖/翻攝自 PTT )

▲原 Po 擔心月繳房貸金額超過薪水的 1/3 ,會負擔過重。(圖/翻攝自 PTT )

由於看到其他人大多把房貸壓在月薪的 1/3 ,他擔心自己的規劃,「會不會往後 30 年只剩房了」?有些網友們認為原 Po 應該保守一點,「月薪跟我差不多,我只買 1300 萬,其實就是心理壓力大,工作要換也很麻煩,建議你不要買那麼貴」「建議你手邊保留 200 (萬)的可動用資金」。

不過大多數的網友都鼓勵原 Po 撐下去,「頭過身就過,只要頭期款夠了,之後就有很多方法可以解決」「 1/2緊繃, 1/3 可負擔常態,你這個 36% 還行啦」「要看你們的薪水夠不夠穩定, 170 (萬)很穩定,能做到退休一定買得起」。(編輯:林奐妤)

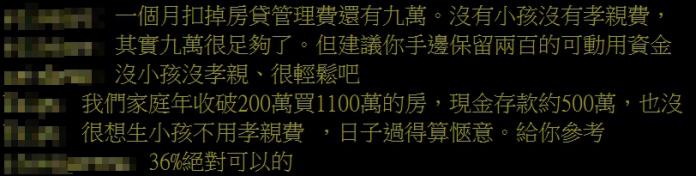

▲網友們多數認為,原 Po 這樣的財力條件下應該沒問題。(圖/翻攝自 PTT )

▲網友們多數認為,原 Po 這樣的財力條件下應該沒問題。(圖/翻攝自 PTT )

我是廣告 請繼續往下閱讀

▲原 Po 擔心月繳房貸金額超過薪水的 1/3 ,會負擔過重。(圖/翻攝自 PTT )由於看到其他人大多把房貸壓在月薪的 1/3 ,他擔心自己的規劃,「會不會往後 30 年只剩房了」?有些網友們認為原 Po 應該保守一點,「月薪跟我差不多,我只買 1300 萬,其實就是心理壓力大,工作要換也很麻煩,建議你不要買那麼貴」「建議你手邊保留 200 (萬)的可動用資金」。

不過大多數的網友都鼓勵原 Po 撐下去,「頭過身就過,只要頭期款夠了,之後就有很多方法可以解決」「 1/2緊繃, 1/3 可負擔常態,你這個 36% 還行啦」「要看你們的薪水夠不夠穩定, 170 (萬)很穩定,能做到退休一定買得起」。(編輯:林奐妤)

▲網友們多數認為,原 Po 這樣的財力條件下應該沒問題。(圖/翻攝自 PTT )