晶片製造商看到了產業復甦的曙光,但為此他們必須付出代價,據 IC Insights 最新報告,台積電 (2330-TW) 及三星 (005930-KR) 今年第 4 季的資本支出,都預計創下史上新高。

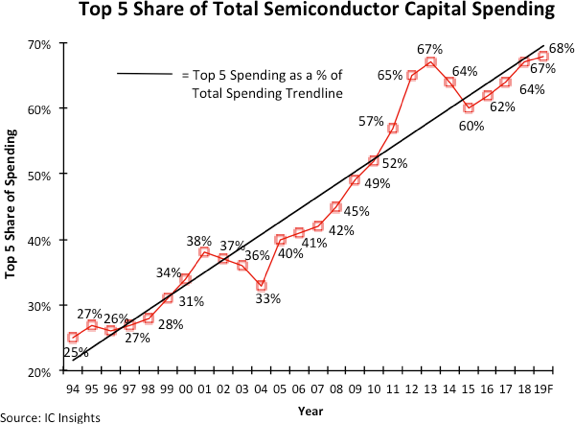

IC Insights 指出,今年市占前五大的半導體公司 (即三星、英特爾、台積電、SK 海力士和美光),在半導體行業資本支出的占比將來到 68% 的歷史新高,相較於 1994 年,前五大公司的支出占比僅為總行業的 25%,說明這一產業大公司狂增支出的趨勢一直並未減弱。

(圖表取自 ICInsights.com)

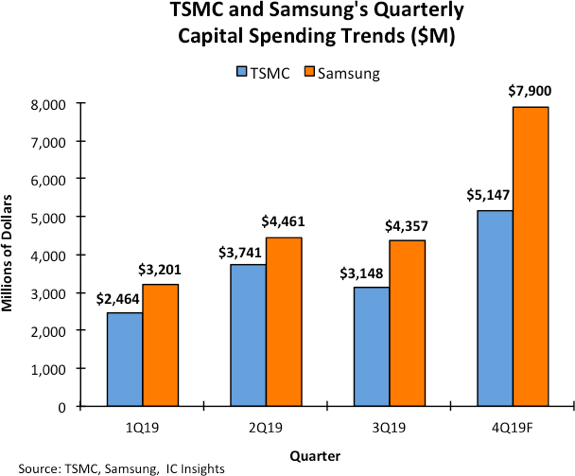

台積、三星今年支出比較 (圖表取自 ICInsights.com)

台積電目前 7 奈米的需求非常強勁,預計將占第 4 季銷售的 33%,大部分的投資將用於 5 奈米及 7 奈米的生產,預計全年資本支出將達到 140 億美元至 150 億美元,比最初設定的目標高出近 40%。

三星同樣宣布了新的單季支出紀錄,將較第 3 季增加 81%,至 79 億美元,比 2017 年第 4 季的前歷史新高 68.77 億美元高出 15%,今年全年資本支出將來到約 200 億美元。

英特爾 (INTC-US) 也略微提高原定的資本支出約 3%,今年 160 億美元資本支出目標將創下公司的紀錄,比兩年前的支出高出 36%。

大型製造商調高資本支出,自然也使得半導體設備生產商受惠。今年迄今,ASML(ASML-US) 和 KLA-Tencor(KLAC-US) 股價已經分別增長了 76% 和 94%。隨著明年 EUV 需求有望進一步升級,設備製造商前景可能更加光明。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

台積電目前 7 奈米的需求非常強勁,預計將占第 4 季銷售的 33%,大部分的投資將用於 5 奈米及 7 奈米的生產,預計全年資本支出將達到 140 億美元至 150 億美元,比最初設定的目標高出近 40%。

三星同樣宣布了新的單季支出紀錄,將較第 3 季增加 81%,至 79 億美元,比 2017 年第 4 季的前歷史新高 68.77 億美元高出 15%,今年全年資本支出將來到約 200 億美元。

英特爾 (INTC-US) 也略微提高原定的資本支出約 3%,今年 160 億美元資本支出目標將創下公司的紀錄,比兩年前的支出高出 36%。

間接受惠設備生產商

包括台積電、英特爾和三星在內的公司都在競相生產更小、更快的處理器。但是,為達此目的,他們必須買進更昂貴的生產設備、進行研發,這些設備包括使用極紫外線 (EUV) 的技術。大型製造商調高資本支出,自然也使得半導體設備生產商受惠。今年迄今,ASML(ASML-US) 和 KLA-Tencor(KLAC-US) 股價已經分別增長了 76% 和 94%。隨著明年 EUV 需求有望進一步升級,設備製造商前景可能更加光明。

更多精彩內容請至 《鉅亨網》 連結>>