週三 (23 日) 投資者目光不再僅局限於混和的財報表現上,華爾街對美中貿易前景與聯準會降息預期,續抱樂觀情緒,推動三大指數小幅收高,推助標普 500 指數逼近 7 月份創紀錄高點 (3025.86),10 月迄今上漲近 0.9%。

週三 (23 日) 美股四大指數表現:

標普 11 大板塊僅工業與非必需消費品 2 大板塊收低,能源股漲幅最大 (0.75%)、材料 (0.66%) 與通訊服務 (0.64%) 板塊次之。(圖片:Finviz)

科技股漲跌互見,然而,德州儀器財報警鐘響起,該公司下調第四季財測,半導體一片哀戚。

亞馬遜 (AMZN-US) 下滑 0.20%;Netflix (NFLX-US) 上漲 1.72%;Alphabet (GOOGL-US) 上漲 1.32%;臉書 (FB-US) 上漲 2.09%;蘋果 (AAPL-US) 上漲 1.34%;微軟 (MSFT-US) 上漲 0.64%。

德儀週三領軍暴跌 7.48%;安森美 (ON-US) 下跌 3.58%;高通 (QCOM-US) 下跌 1.57%;Nvidia (NVDA-US) 下跌 0.27%;AMD (AMD-US) 下跌 0.48%;Intel (INTC-US) 下跌 0.56%。

台股 ADR 表現漲跌互見,中華電信 ADR (CHT-US) 下跌 0.35%;日月光 ADR (ASX-US) 上漲 0.80%;台積電 ADR (TSM-US) 下跌 0.93%;聯電 ADR (UMC-US) 上漲 0.90%。

銀行股集體走揚,摩根大通 (JPM-US) 股價上漲 0.20%;花旗 (C-US) 上漲 0.51%、美國銀行 (BAC-US) 上漲 0.71%。

華爾街分析

週三華爾街為全球經濟增長反彈做出的信心預期,三大指數小幅收高。FactSet 數據顯示,預計標普 500 指數成分股企業第三季利潤將平均下降 4.7%。而截至週三上午,標普 500 強公司中,81% 已公布財報企業的表現勝預期。

INTL FCStone 美國機構股主管兼全球市場策略師 Yousef Abbasi 提到,單純看待第三季財報,很難說它們比預期的要好。

卡特彼勒上漲的原因之一是出現令人鼓舞的穩定銷售增長跡象,意味全球經濟有望觸底反彈。

Bespoke Investment Group 分析師的一份報告中寫道:「我們注意到,9 月份機械銷售額增長了兩個百分點,是自 2018 年 4 月以來最大增長,儘管亞洲的銷售額仍在下降,但速度有所放緩,可能表明全球工業已觸底。」

市場反彈的另一個原因是聯準會。

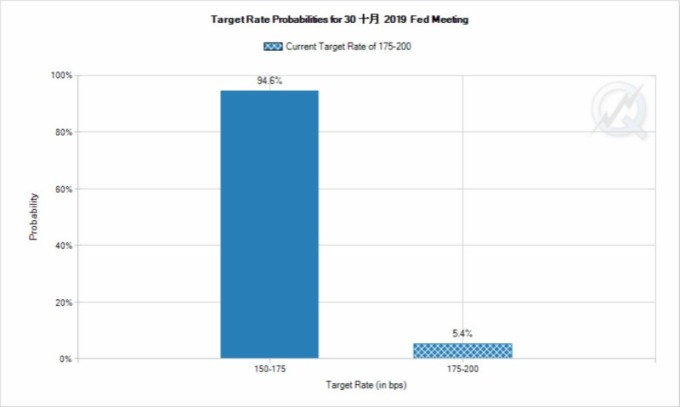

華爾街預期 10 月降息機率為 94.6%。(圖片:CME)

Yousef Abbasi 表示:「目前沒有人在財報方面緊追市場,現在的看法是,各國央行為減輕壓力全面放棄升息」「聯準會行動和殖利率曲線變陡正提振信心。」

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

- 標普 500 指數上漲 8.53 點,或 0.28%,收 3004.52 點。

- 那斯達克指數上漲 15.50 點,或 0.19%,收 8119.79 點。

- 美股道瓊指數上漲 45.85 點,或 0.17%,收 26833.95 點。

- 費城半導體指數下跌 31.02 點,或 1.93%,收 1576.58 點。

科技股漲跌互見,然而,德州儀器財報警鐘響起,該公司下調第四季財測,半導體一片哀戚。

亞馬遜 (AMZN-US) 下滑 0.20%;Netflix (NFLX-US) 上漲 1.72%;Alphabet (GOOGL-US) 上漲 1.32%;臉書 (FB-US) 上漲 2.09%;蘋果 (AAPL-US) 上漲 1.34%;微軟 (MSFT-US) 上漲 0.64%。

德儀週三領軍暴跌 7.48%;安森美 (ON-US) 下跌 3.58%;高通 (QCOM-US) 下跌 1.57%;Nvidia (NVDA-US) 下跌 0.27%;AMD (AMD-US) 下跌 0.48%;Intel (INTC-US) 下跌 0.56%。

台股 ADR 表現漲跌互見,中華電信 ADR (CHT-US) 下跌 0.35%;日月光 ADR (ASX-US) 上漲 0.80%;台積電 ADR (TSM-US) 下跌 0.93%;聯電 ADR (UMC-US) 上漲 0.90%。

銀行股集體走揚,摩根大通 (JPM-US) 股價上漲 0.20%;花旗 (C-US) 上漲 0.51%、美國銀行 (BAC-US) 上漲 0.71%。

華爾街分析

週三華爾街為全球經濟增長反彈做出的信心預期,三大指數小幅收高。FactSet 數據顯示,預計標普 500 指數成分股企業第三季利潤將平均下降 4.7%。而截至週三上午,標普 500 強公司中,81% 已公布財報企業的表現勝預期。

INTL FCStone 美國機構股主管兼全球市場策略師 Yousef Abbasi 提到,單純看待第三季財報,很難說它們比預期的要好。

卡特彼勒上漲的原因之一是出現令人鼓舞的穩定銷售增長跡象,意味全球經濟有望觸底反彈。

Bespoke Investment Group 分析師的一份報告中寫道:「我們注意到,9 月份機械銷售額增長了兩個百分點,是自 2018 年 4 月以來最大增長,儘管亞洲的銷售額仍在下降,但速度有所放緩,可能表明全球工業已觸底。」

市場反彈的另一個原因是聯準會。

Yousef Abbasi 表示:「目前沒有人在財報方面緊追市場,現在的看法是,各國央行為減輕壓力全面放棄升息」「聯準會行動和殖利率曲線變陡正提振信心。」

更多精彩內容請至 《鉅亨網》 連結>>