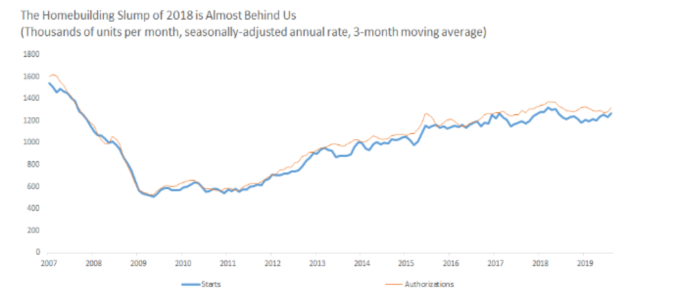

美國房市在 2018 年初曾出現的小幅衰退,現在看起來正全面性的復甦。

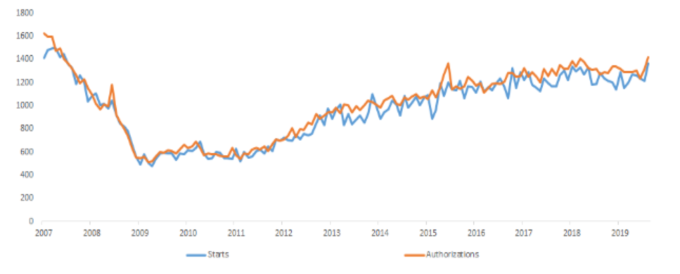

美國公布 8 月營建許可數季調後為 141.9 萬戶,月增率達 7.7%,明顯優於預期。此外,新屋開工數也達到 136.4 萬戶,綜合兩者來看,這使得房市出現 2007 年夏天以來,最佳表現。

藍: 新屋開工數 橘: 營建許可數 (來源: Barron's)

三個月移動平均 藍: 新屋開工數 橘: 營建許可數 (來源: Barron's)

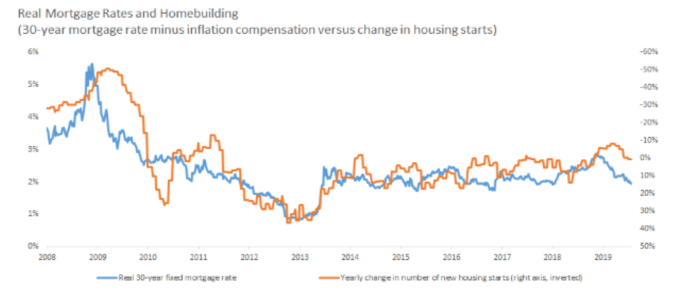

聯準會前成員米希金 (Frederic Mishkin) 就曾預估,利率決策的改變,對房市的影響程度,高於其他經濟活動達五倍之多。

觀察實際數據也的確如此。實質 30 年期固定抵押貸款利率,對於房屋市場變化,有明顯領先指標的效果。在 2018 年上半年期間,實質抵押貸款利率由 2% 升至 3%,最初影響了房價與房屋銷售,在半年多後,較低的需求削減了供給,新屋開工數也轉為停滯並縮減。

所幸,自 2019 年初,實質 30 年期固定抵押貸款利率回落,降至先前的 2% 水準,新屋開工數也隨著在今年夏天明顯復甦。

藍: 實質 30 期固定抵押貸款利率 橘:新屋開工數年增率 (來源: Barron's)

分析師認為,聯準會本次 FOMC 決議再度降息一碼,且維持了經濟展望不變,不認為經濟將陷入衰退。再加上就業市場仍相對穩定,對於美國房市的復甦表現,將持續帶來支撐。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

聯準會前成員米希金 (Frederic Mishkin) 就曾預估,利率決策的改變,對房市的影響程度,高於其他經濟活動達五倍之多。

觀察實際數據也的確如此。實質 30 年期固定抵押貸款利率,對於房屋市場變化,有明顯領先指標的效果。在 2018 年上半年期間,實質抵押貸款利率由 2% 升至 3%,最初影響了房價與房屋銷售,在半年多後,較低的需求削減了供給,新屋開工數也轉為停滯並縮減。

所幸,自 2019 年初,實質 30 年期固定抵押貸款利率回落,降至先前的 2% 水準,新屋開工數也隨著在今年夏天明顯復甦。

分析師認為,聯準會本次 FOMC 決議再度降息一碼,且維持了經濟展望不變,不認為經濟將陷入衰退。再加上就業市場仍相對穩定,對於美國房市的復甦表現,將持續帶來支撐。

更多精彩內容請至 《鉅亨網》 連結>>