美元短期流動性告急!根據 Refinitiv 數據顯示,近兩日隔夜回購利率 (overnight repo rate) 突然飆高至 10%,創下 2003 年以來最高!市場擔憂聯準會 (Fed) 正在失去對於貨幣市場的掌控,可能導致 Fed 加強其他工具的調整,甚至重啟量化寬鬆政策。

隔夜回購利率(來源:ZeroHedge)

第一批回購操作內容,包括購買 408 億美元的債券,117 億美元的 MBS,與 6 億美元的機構債,利率都符合在 Fed 目標 2%~2.25% 範圍內。

Janney Montgomery Scott 的分析師警告:「這個利率飆高的現象很嚴重,是一項警訊,可能有無法預估的事情正在醞釀中,且利率飆升,意味體質較差的借款者被趕出金融市場,為金融體系問題帶來變數」。

分析師 James Strecker 表示,利率因美元短缺跳升,通常發生在季底與年底,而眼下卻發生在月中,是一個不尋常「亮紅燈」的現象。儘管有可能是暫時性的,因目前還未見到銀行間龐大的資金壓力,但投資市場應該意識到,這樣現象背後的風險。

美林美銀利率策略長 Mark Cabana 認為,回購利率飆高超過 Fed 目標,顯示 Fed 可能正在失去對於貨幣市場的掌控,引發 Fed 再行量化寬鬆政策的揣測。

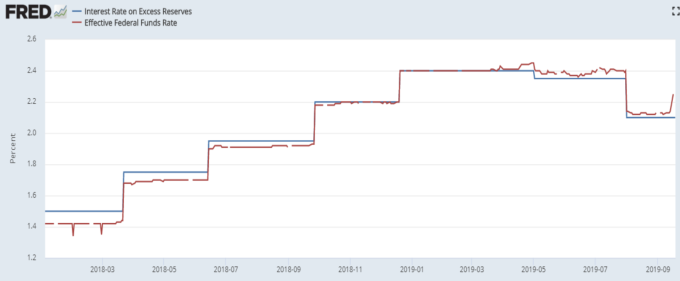

藍:IOER 紅:EFFR (來源:FRED)

英國 ICAP 機構推估,在紐約 Fed 儲備銀行連兩天宣布回購操作後,今晚 Fed 利率決策會議,可能除了調降利率,還有其他四種選擇:

1. 擴大超額存款準備金利率 (IOER) 下調幅度:

若聯準會本次降息 25 個基點至 1.75%~2.0%,IOER 可能擴大調降 30 個基點至 1.8%,這將比目標下限 1.75% 高出 5 個基點,希望引導 EFFR 落在 IOER 之下。

市場認為,儘管 Fed 調整 IOER 勢在必行,但對於 Fed 現正面臨短期流動性偏緊的挑戰,可能無法真正解決。

2. 推出「常設回購機制」(standing repo facility, SRF) :

Fed 在 6 月會議上曾提到的工具。允許金融機構用手上的美國公債,以固定利率,來交換存放在 Fed 的準備金,以取得短期的流動性。

當市場出現利率異常飆升時,這項工具可以快速緩解短期借貸市場的壓力。不過在討論數月後,Fed 對於 SRF 的利弊討論還未有結果,市場預估最可能推出的時間或落在 2020 年。

3. 提前預告 Fed 回購操作日期:

在月底、季底,利率容易因美元短缺壓力而跳升,Fed 若提前公告,在這種日期將進行回購操作,可能有效舒緩市場壓力。

4. 量化寬鬆政策 (QE) :

這或許是一個選項,但 Fed 可能不會在眼下隔夜回購利率飆升幾天後,就立刻推出。分析師推測,也許 Fed 會宣布連續實行兩週的回購操作,就足以應付市場所需的流動性,避免大規模的量化寬鬆政策,引發更多市場對經濟不佳的揣測。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

紐約 Fed 連續兩天進行回購操作,創十年來首見

因應利率的飆升,週二 (17) 美國紐約 Fed 儲備銀行緊急宣布,進行隔夜回購操作,金額達到 530 億美元,是十年來首次進行回購操作。爾後又再度宣布,第二天將再度進行回購操作,金額上看 750 億美元,積極為市場帶來流動性。第一批回購操作內容,包括購買 408 億美元的債券,117 億美元的 MBS,與 6 億美元的機構債,利率都符合在 Fed 目標 2%~2.25% 範圍內。

回購利率飆升可能引發何種危險?

「回購市場」是提供金融系統短期流動性的方式,當出現極端狀況時,可能會引發金融危機。如同 2008 年,華爾街大型金融機構之間,資金枯竭、隔夜拆款利率飆升一般。Janney Montgomery Scott 的分析師警告:「這個利率飆高的現象很嚴重,是一項警訊,可能有無法預估的事情正在醞釀中,且利率飆升,意味體質較差的借款者被趕出金融市場,為金融體系問題帶來變數」。

為什麼美元流動性出現短缺?

有分析師推測,利率的飆升,可能是因為 9 月 15 日到期的公司繳稅日,企業進行每季度的繳稅所致。與此同時,殖利率持續倒掛、龐大美債的發行也可能是原因。分析師 James Strecker 表示,利率因美元短缺跳升,通常發生在季底與年底,而眼下卻發生在月中,是一個不尋常「亮紅燈」的現象。儘管有可能是暫時性的,因目前還未見到銀行間龐大的資金壓力,但投資市場應該意識到,這樣現象背後的風險。

美林美銀利率策略長 Mark Cabana 認為,回購利率飆高超過 Fed 目標,顯示 Fed 可能正在失去對於貨幣市場的掌控,引發 Fed 再行量化寬鬆政策的揣測。

流動性問題將如何影響 Fed 決策?

金融海嘯後,超額存款準備金利率 (IOER) 常被視為聯邦資金有效利率 (EFFR) 的上限。然而,今年來 EFFR 卻強彈,升破 IOER。即便 7 月 Fed 降息,仍無法有效引導 EFFR 下降,EFFR 持續位在 IOER 之上。顯示流動性偏緊,也意味 IOER 作為利率上限的意義蕩然無存。 英國 ICAP 機構推估,在紐約 Fed 儲備銀行連兩天宣布回購操作後,今晚 Fed 利率決策會議,可能除了調降利率,還有其他四種選擇:

1. 擴大超額存款準備金利率 (IOER) 下調幅度:

若聯準會本次降息 25 個基點至 1.75%~2.0%,IOER 可能擴大調降 30 個基點至 1.8%,這將比目標下限 1.75% 高出 5 個基點,希望引導 EFFR 落在 IOER 之下。

市場認為,儘管 Fed 調整 IOER 勢在必行,但對於 Fed 現正面臨短期流動性偏緊的挑戰,可能無法真正解決。

2. 推出「常設回購機制」(standing repo facility, SRF) :

Fed 在 6 月會議上曾提到的工具。允許金融機構用手上的美國公債,以固定利率,來交換存放在 Fed 的準備金,以取得短期的流動性。

當市場出現利率異常飆升時,這項工具可以快速緩解短期借貸市場的壓力。不過在討論數月後,Fed 對於 SRF 的利弊討論還未有結果,市場預估最可能推出的時間或落在 2020 年。

3. 提前預告 Fed 回購操作日期:

在月底、季底,利率容易因美元短缺壓力而跳升,Fed 若提前公告,在這種日期將進行回購操作,可能有效舒緩市場壓力。

4. 量化寬鬆政策 (QE) :

這或許是一個選項,但 Fed 可能不會在眼下隔夜回購利率飆升幾天後,就立刻推出。分析師推測,也許 Fed 會宣布連續實行兩週的回購操作,就足以應付市場所需的流動性,避免大規模的量化寬鬆政策,引發更多市場對經濟不佳的揣測。

更多精彩內容請至 《鉅亨網》 連結>>