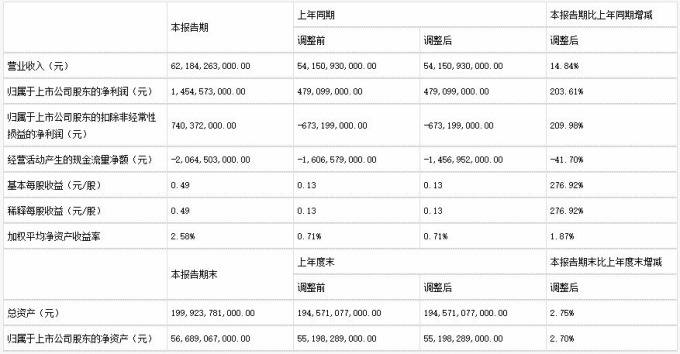

大陸電動車大廠比亞迪 (002594-CN) 昨 (21 日) 晚間公布財報,2019 年上半年淨利為 14.5 億人民幣,年增 203.61%,營收為 621.8 億人民幣,年增 14.84%。不過,受中國汽車銷量下滑及新能源車補貼政策退坡影響,比亞迪預估將為新能源車業務帶來較大盈利壓力,看淡第 3 季業績表現。

比亞迪今 (22 日) 開盤,股價報每股人民幣 50.05 元,跌 3.10%。

比亞迪股價 (圖:東方財富網)

2019 年上半年財報關鍵數據

比亞迪財報 (圖:新浪網)

受到中國車市需求下滑,以及新能源車政策退坡等多重因素影響,展望 2019 下年第 3 季,比亞迪預估第 3 季新能源汽車銷售將有所放緩,業務整體盈利較去年同期有較大幅度下滑。在傳統燃油車業務方面,將透過升級車型以提升產品競爭力。

法人看法

在比亞迪公布財報後,中金公司發布報告表示,考慮到新能源汽車退坡政策影響,且公司未上調目標價,因此下調比亞迪 A 股目標價 9% 至每股人民幣 59 元,並下調 H 股目標價 29% 至每股港幣 50 元。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

2019 年上半年財報關鍵數據

- 營收人民幣 621.8 億,年增 14.84%。

- 淨利人民幣 14.5 億,2018 年同期淨利為人民幣 4.79 億,年增 203.61%。

- EPS 人民幣 0.49 元,2018 年同期 EPS 人民幣 0.13 元,年增 276.92%。

- 比亞迪新能源車市佔率從 2018 年的 20%,至今達到約 24%,維持行業龍頭領先地位。

受到中國車市需求下滑,以及新能源車政策退坡等多重因素影響,展望 2019 下年第 3 季,比亞迪預估第 3 季新能源汽車銷售將有所放緩,業務整體盈利較去年同期有較大幅度下滑。在傳統燃油車業務方面,將透過升級車型以提升產品競爭力。

法人看法

在比亞迪公布財報後,中金公司發布報告表示,考慮到新能源汽車退坡政策影響,且公司未上調目標價,因此下調比亞迪 A 股目標價 9% 至每股人民幣 59 元,並下調 H 股目標價 29% 至每股港幣 50 元。

更多精彩內容請至 《鉅亨網》 連結>>