針對錢櫃公司與好樂迪公司合併案,公平會今(21)日召開委員會議,經綜合評估各項因素後,此合併案整體經濟利益明顯小於限制競爭的不利益,因此依公平交易法第13條第1項規定禁止2家合併,這也是公平會繼2009年4月禁止錢櫃與好樂迪結併後,再次禁止2家事業間的結合。

公平會表示,錢櫃擬收購好樂迪全部股份,並直接或間接控制好樂迪的業務經營或人事任免,屬公平交易法第10條第1項第2款及第5款所規定的結合型態。因參與結合事業市場占有率已達公平交易法第11條第1項第1款及第2款之申報標準,且無同法第12條所規定除外適用情形,因此依法提出結合申報。

不過,公平會為審議錢櫃與好樂迪的結合案,除函請主管機關及相關事業提供資料及對此結合案的意見,並委外辦理「視聽歌唱服務之消費者行為調查」,更於6月間召開座談會,除邀請錢櫃及好樂迪與會,並就本結合案進行報告外,也邀集學者專家、相關產業主管機關、消費者保護主管機關、上下游業者及水平競爭業者,針對此結合案有關市場界定,及結合後對國內唱片、音樂著作權授權及視聽歌唱服務的影響等事項充分討論,以廣納各界的意見。

公平會表示,經衡酌參與結合事業在結合前即為市場上前2大業者,相互為最主要的競爭對手,結合後視聽歌唱服務市場的前2大事業直接相互競爭態勢消失,且從消費者移轉選擇及其他競爭者的競爭能力而論,參與結合事業結合後將顯著減損視聽歌唱服務市場的競爭機能,有提高價格的高度誘因與能力,消費者或競爭者並無法有效對抗、抑制,具有顯著限制競爭的不利益。

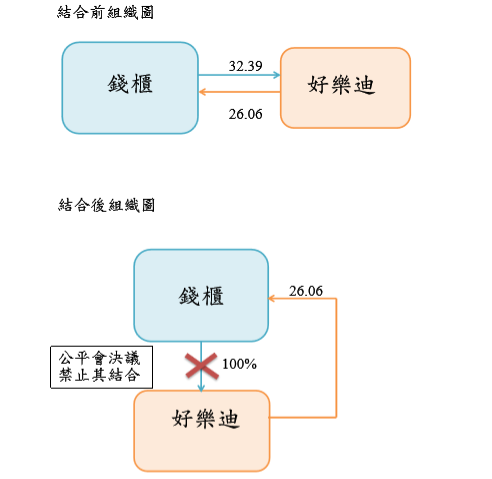

▲錢櫃與好樂迪結合前後組織圖比較。(圖/公平會提供)

▲錢櫃與好樂迪結合前後組織圖比較。(圖/公平會提供)

此外,公平會徵詢各界意見,亦有上游業者唱片公司、伴唱產品代理業者、音樂著作權集體管理團體,以及消費者保護團體等,表達本結合案有限制競爭的疑慮。

公平會進一步指出,此結合案對參與結合事業自身雖有明顯經濟利益,但參與結合事業對此結合案相關不調漲價格、不減少服務內容等承諾,無法解決結合後長期而言市場因消除主要競爭對手所產生提高價格的誘因,整體經濟利益並不明顯。因此,公平會綜合評估各項因素後,認為錢櫃與好樂迪結合案整體經濟利益明顯小於限制競爭的不利益,因此依公平交易法第13條第1項規定禁止其結合。

我是廣告 請繼續往下閱讀

不過,公平會為審議錢櫃與好樂迪的結合案,除函請主管機關及相關事業提供資料及對此結合案的意見,並委外辦理「視聽歌唱服務之消費者行為調查」,更於6月間召開座談會,除邀請錢櫃及好樂迪與會,並就本結合案進行報告外,也邀集學者專家、相關產業主管機關、消費者保護主管機關、上下游業者及水平競爭業者,針對此結合案有關市場界定,及結合後對國內唱片、音樂著作權授權及視聽歌唱服務的影響等事項充分討論,以廣納各界的意見。

公平會表示,經衡酌參與結合事業在結合前即為市場上前2大業者,相互為最主要的競爭對手,結合後視聽歌唱服務市場的前2大事業直接相互競爭態勢消失,且從消費者移轉選擇及其他競爭者的競爭能力而論,參與結合事業結合後將顯著減損視聽歌唱服務市場的競爭機能,有提高價格的高度誘因與能力,消費者或競爭者並無法有效對抗、抑制,具有顯著限制競爭的不利益。

▲錢櫃與好樂迪結合前後組織圖比較。(圖/公平會提供)此外,公平會徵詢各界意見,亦有上游業者唱片公司、伴唱產品代理業者、音樂著作權集體管理團體,以及消費者保護團體等,表達本結合案有限制競爭的疑慮。

公平會進一步指出,此結合案對參與結合事業自身雖有明顯經濟利益,但參與結合事業對此結合案相關不調漲價格、不減少服務內容等承諾,無法解決結合後長期而言市場因消除主要競爭對手所產生提高價格的誘因,整體經濟利益並不明顯。因此,公平會綜合評估各項因素後,認為錢櫃與好樂迪結合案整體經濟利益明顯小於限制競爭的不利益,因此依公平交易法第13條第1項規定禁止其結合。