今 (1) 日凌晨,聯準會公布最新貨幣會議結果,決議在 10 年來首度降息一碼,並提早結束縮表,將到期之 MBS 再投資於美債。反映聯準會美債部位將回升,整體資產負債表也不再減少。

然而,聯準會主席鮑爾在會後的言論,卻「非常中性」,指出這次的降息的確包含「保險式降息」的因素,本質上是以「中期週期」為基準的政策調整,因此,並不意味聯準會就此打開長期連續降息循環大門。

為何聯準會又降息,又說不一定會繼續寬鬆?

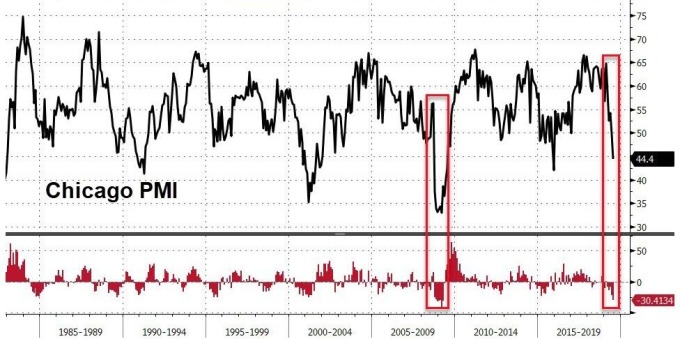

美國最新 7 月芝加哥採購經理人指數 PMI 意外萎縮至 44.4,大幅低於市場預估之 49.5,逼近 2008 年金融海嘯後最差情況。且今年前 7 個月裡,有 5 個月較前月出現放緩,這樣連續走低的趨勢,是這波十年的循環來,最嚴重的下跌。

芝加哥 PMI 指數 (來源: Zerohedge)

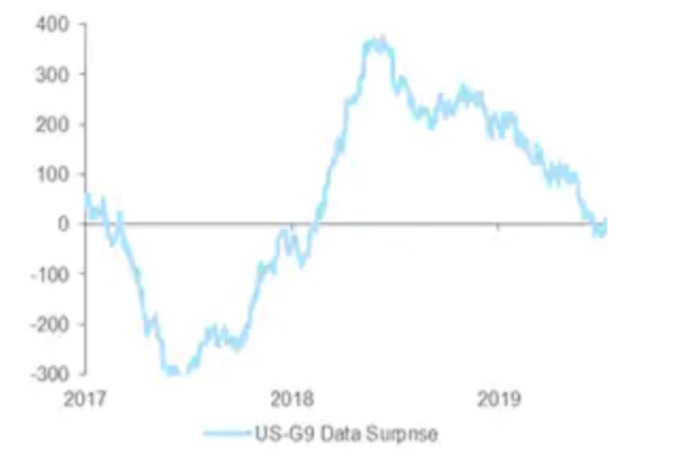

美國相對其他 G9 國家經濟成長表現 (來源: CITI)

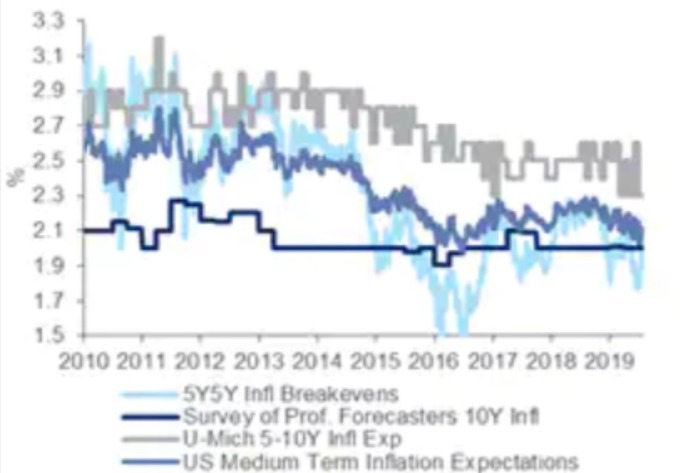

美國通膨預期指標 淺藍: 未來 5 年 5 年期通膨平衡點 黑:10 年期利率預測 灰:密西根大學通膨預估 深藍:美國中期通膨預估 (來源:CITI)

因此聯準會正在建構「常設回購機制」(SRF),將可能是新的利率區間上限工具,允許金融機構用手上的美國公債,以固定利率,來交換存放在 Fed 的準備金,以取得短期的流動性。

未來聯準會若再降息,最終都會需要 SRF 工具的幫忙,但目前仍有技術問題待解決,多家投行預期,在今年底之前很難上路,也間接顯示今年底前大幅度降息的可能性不高。

若今年底前,如機率所顯示,可能維持現狀或再降息一碼,對投資環境可能帶來何種影響?

歷史降息前後美元表現 (來源:CITI)

花旗銀行預估,在今年降息兩碼的假設下,今年底之前,2 年期美債殖利率將至 1.33%,10 年期美債殖利率將至 1.75%。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

為何聯準會又降息,又說不一定會繼續寬鬆?

企業投資悲觀,降息穩定信心

聯準會的利率決策,最重要的依據,就是觀察經濟數據變化,而「就業」與「通膨」雙穩定是最大目標。當前企業對經濟環境已明顯不安,使投資支出縮手,是聯準會最擔憂的部分,因下一步的影響,就可能擴及就業市場。美國最新 7 月芝加哥採購經理人指數 PMI 意外萎縮至 44.4,大幅低於市場預估之 49.5,逼近 2008 年金融海嘯後最差情況。且今年前 7 個月裡,有 5 個月較前月出現放緩,這樣連續走低的趨勢,是這波十年的循環來,最嚴重的下跌。

通膨壓力溫和,預留政策空間

不過聯準會認為,目前美國通膨「維持低檔」,看法不再如先前之「持續下降」,顯示通膨溫和,短期沒有進一步下行的壓力。此外,第二季消費相當強勁,就業市場、薪資增幅目前也仍穩健,因此,提供了聯準會保留銀彈的空間,為下半年貿易戰問題、全球經濟放緩的可能影響作準備。 利率 SRF 工具尚在建構,降息過快作用恐不大

聯準會不論升息或降息,在宣布後,都需要透過許多貨幣工具操作,來達成聯邦資金有效利率 (EFFR) 在目標區間。然而,由於目前不存在強硬的利率上限限制,無法保證能確實有效引導 EFFR 下降至目標區間之內。因此聯準會正在建構「常設回購機制」(SRF),將可能是新的利率區間上限工具,允許金融機構用手上的美國公債,以固定利率,來交換存放在 Fed 的準備金,以取得短期的流動性。

未來聯準會若再降息,最終都會需要 SRF 工具的幫忙,但目前仍有技術問題待解決,多家投行預期,在今年底之前很難上路,也間接顯示今年底前大幅度降息的可能性不高。

年底前可能最多再降一碼

最新 FedWatch 顯示,在今年底前,維持 2% 至 2.25% 的機率,由 12.9% 提高至 43.6%,再度降息一碼的機率縮減至 30.2%,降息兩碼的機率則由 35% 驟降至 6.5%。若今年底前,如機率所顯示,可能維持現狀或再降息一碼,對投資環境可能帶來何種影響?

美元緩步走高可能性大

按照歷史經驗顯示,在聯準會首次降息之前 1 至 2 個月,美元通常有短暫的走弱趨勢;不過,在聯準會真正開始降息之後,平均而言 (下圖黑線),美元都呈現走揚。或顯示出市場在降息之前,已過度定價降息的預期。 美債仍將吸引避險需求

儘管聯準會降息一碼,但最新美中貿易談判仍沒有成果,地方政治動盪也再度加劇,避險需求仍將持續偏好美債,預估在短期市場修正先前過度定價降息三碼的預期後,仍將回到偏多格局。花旗銀行預估,在今年降息兩碼的假設下,今年底之前,2 年期美債殖利率將至 1.33%,10 年期美債殖利率將至 1.75%。

股市震盪整理機率高

在聯準會降息過後,投資焦點該回歸檢視基本面。由於美國景氣動能略微降低,美中貿易前景不明,目前的企業對下半年展望憂喜參半。因此花旗認為,短期內美股陷入整理格局的機率較高,不過隨著全球利率走低,資金充沛,持股不足的投資人也可能遏制股票市場的下行空間。更多精彩內容請至 《鉅亨網》 連結>>