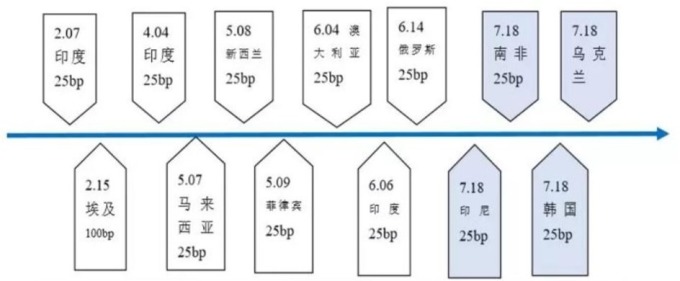

今年以來受到全球經濟成長動能下滑的影響,許多央行採取降息因應,其中 澳洲、俄羅斯、印尼、韓國、南非等國是首度進行降息。而這股降息潮正在逐漸擴散至歐、美兩國央行中。

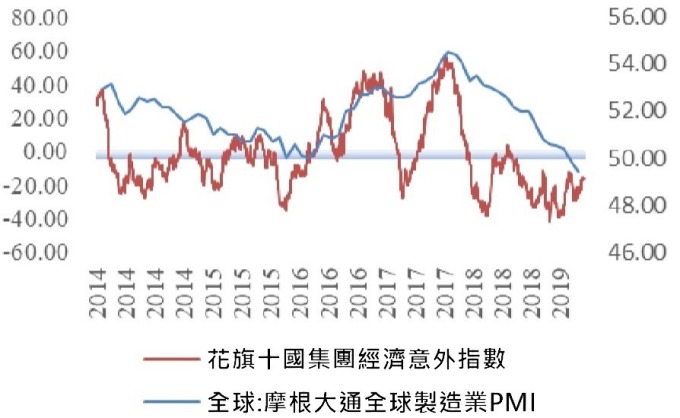

(資料來源: wind) 以全球 PMI 角度來看,製造業已陷入衰退

(資料來源: 國泰君安) 2019 年以來,世界多國紛紛降息 美國當地時間 7 月 30 日~31 日 FOMC 將舉行利率會議,近期 Fed 主席鮑威爾在出席美國國會聽證會時,強調受到多個因素影響,美國經濟前景不確定性增加,且暫未出現好轉跡象。

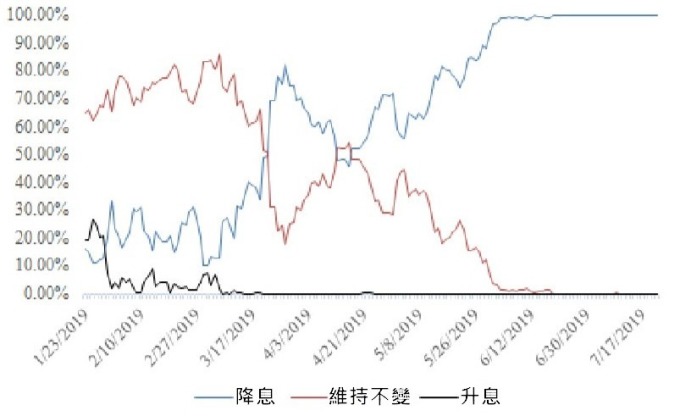

雖然他未明確表態在 7 月底的利率會議是否會降息,但以目前市場預期來看,7 月底降息機率已高達 100%,差別只在於降息幅度。

(資料來源: Bloomberg;圖: 國泰君安) 聯邦資金利率顯示 7 月份 Fed 降息機率高達 100%

而目前美國經濟最大的風險來源就是美國挑起的貿易摩擦,特別是與中美之間,再來就是全球經濟增長的不確定性。

以美國目前經濟情況來看,並沒有降息的急迫性,因此若 7 月底,Fed 符合預期採取降息,主要考量的動機就是預防性的降息。

美國基本面—需降息嗎?

就業 6 月份美國就業市場表現良好,非農就業新增 22.4 萬個職缺,優於市場預期。以過去歷史規律來看,Fed 實施降息時,前三個月非農均值會低於 1994 年以來的 50 分位數 (16.3 萬人)。

但目前非農三個月均值為 18.7 萬人,仍在 50 分位數之上,似乎還不具備降息的必要性。

通膨 Fed 較為關注的通膨指標為核心 PCE,以目前美國核心 PCE 年變動來看正處於下滑趨勢,且持續低於 2% 的政策目標,這部份似乎符合降息的理由。

(資料來源: Wind)

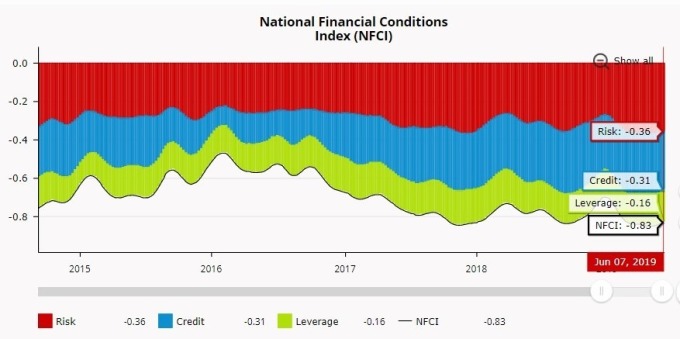

金融環境 以芝加哥 Fed 公布的美國金融形勢指數來看,目前數據仍顯示美國的金融條件較為寬鬆。此外,雖然 Fed 還未開始降息,但是美國利率指標的 10 年期公債殖利率,今年以來已經出現較大的下滑幅度。

(資料來源: 芝加哥 Fed)

而就 Fed 降息規律而言,一旦開始啟動降息,很少只有一次,依過去經驗來看至少會出現 3 次降息,只是時間間隔有所差異。

因此,如果在 7 月底啟動降息,今年 Fed 還有機會再降息嗎? 若全球貿易戰火持續下去,美國經濟前景的不確定仍高,Fed 就有可能再度降息,另一個觀察重點就是 Fed 還會不會再被「外力因素」綁架。

特別是明年為美國總統大選年,川普會不會刻意採取更積進政策,如擴大貿易紛爭,使得美國經濟前景變差,逼使 Fed 降息,值得再留意。

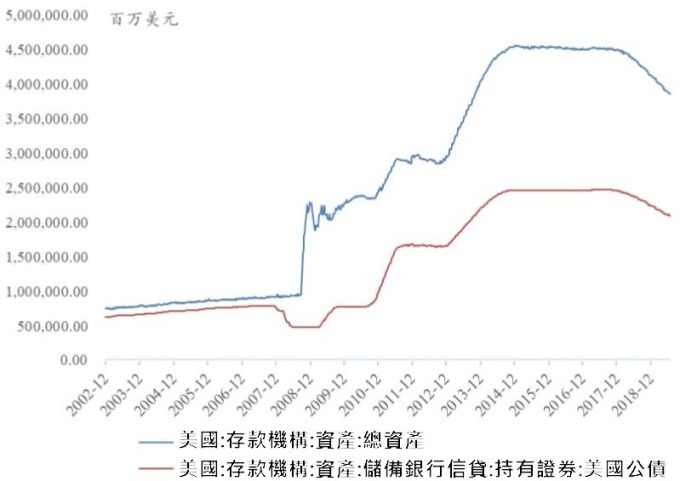

除了降息之外,投資人也不可忽視 Fed 縮表進程。依照 Fed 之前公佈的縮表計畫,今年 5 月起將每月美國公債最高減碼規模從 300 億美元降低至 150 億美元,直到 9 月底停止減碼公債行動。

(資料來源: wind)

如果 Fed 開始降息,縮表進程是否會做出不同調整?這將可能是影響金融市場波動的新變數。

同時,從 2020 年美國財政赤字可能進一步提升,及近期美國政府再次需要提高舉債上限的情況來看,Fed 對於縮表的態度將對市場利率產生重大影響,這都將是未來觀察重點。

彭博 (本篇文章不開放合作夥伴轉載)

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

雖然他未明確表態在 7 月底的利率會議是否會降息,但以目前市場預期來看,7 月底降息機率已高達 100%,差別只在於降息幅度。

而目前美國經濟最大的風險來源就是美國挑起的貿易摩擦,特別是與中美之間,再來就是全球經濟增長的不確定性。

以美國目前經濟情況來看,並沒有降息的急迫性,因此若 7 月底,Fed 符合預期採取降息,主要考量的動機就是預防性的降息。

美國基本面—需降息嗎?

就業 6 月份美國就業市場表現良好,非農就業新增 22.4 萬個職缺,優於市場預期。以過去歷史規律來看,Fed 實施降息時,前三個月非農均值會低於 1994 年以來的 50 分位數 (16.3 萬人)。

但目前非農三個月均值為 18.7 萬人,仍在 50 分位數之上,似乎還不具備降息的必要性。

通膨 Fed 較為關注的通膨指標為核心 PCE,以目前美國核心 PCE 年變動來看正處於下滑趨勢,且持續低於 2% 的政策目標,這部份似乎符合降息的理由。

金融環境 以芝加哥 Fed 公布的美國金融形勢指數來看,目前數據仍顯示美國的金融條件較為寬鬆。此外,雖然 Fed 還未開始降息,但是美國利率指標的 10 年期公債殖利率,今年以來已經出現較大的下滑幅度。

而就 Fed 降息規律而言,一旦開始啟動降息,很少只有一次,依過去經驗來看至少會出現 3 次降息,只是時間間隔有所差異。

因此,如果在 7 月底啟動降息,今年 Fed 還有機會再降息嗎? 若全球貿易戰火持續下去,美國經濟前景的不確定仍高,Fed 就有可能再度降息,另一個觀察重點就是 Fed 還會不會再被「外力因素」綁架。

特別是明年為美國總統大選年,川普會不會刻意採取更積進政策,如擴大貿易紛爭,使得美國經濟前景變差,逼使 Fed 降息,值得再留意。

除了降息之外,投資人也不可忽視 Fed 縮表進程。依照 Fed 之前公佈的縮表計畫,今年 5 月起將每月美國公債最高減碼規模從 300 億美元降低至 150 億美元,直到 9 月底停止減碼公債行動。

如果 Fed 開始降息,縮表進程是否會做出不同調整?這將可能是影響金融市場波動的新變數。

同時,從 2020 年美國財政赤字可能進一步提升,及近期美國政府再次需要提高舉債上限的情況來看,Fed 對於縮表的態度將對市場利率產生重大影響,這都將是未來觀察重點。

彭博 (本篇文章不開放合作夥伴轉載)

更多精彩內容請至 《鉅亨網》 連結>>