美國總統川普一直以來,總是抱怨美元太強,同時指責歐盟與中國在操控貨幣,讓美國出口競爭處於劣勢。川普擺明要打壓美元的態度,會帶來什麼影響呢?

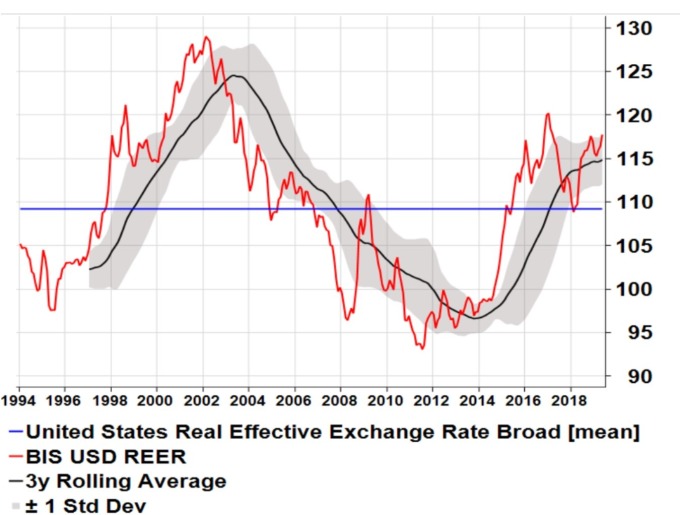

美元真的太強了嗎?根據美元的實際有效匯率來看,美元現在的價格,比 1994 年以來的平均,還高出 8%。就算是用三年的動態平均值來衡量,現在的美元也高出此均值一個標準差。

紅:美元有效匯率 藍:1994 年以來均值 黑:3 年動態平均值 (來源:花旗)

至於美國如果賣出美元,CCI 在 Peterson 國際經濟研究所的政策簡報中闡述,美國將被視為:針對其他國家操縱貨幣的防禦行為,並非在削弱美元。在實際操作技術上,聯準會與財政部或互相配合,財政部可能利用外匯穩定基金 (ESF) 工具。

口頭干預可能是更簡單的做法,也是川普現在正試圖實行的。美國政府可以正式宣布結束「強勢美元」政策,利用各種媒體打心理戰。

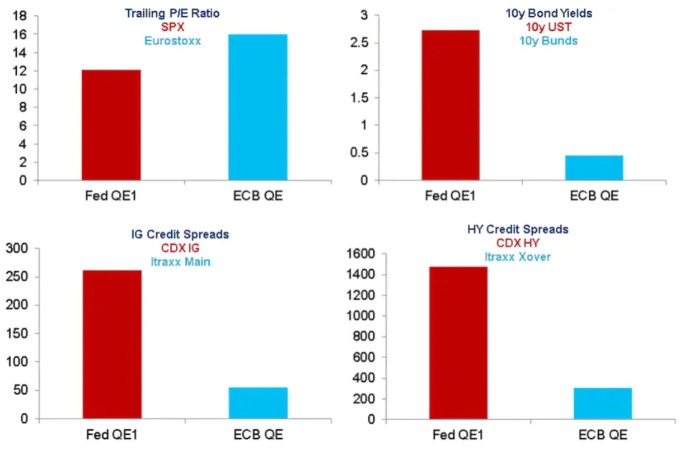

歐洲真的壓低匯率了嗎?根據花旗分析指出,美國在 2008 年底開始實行量化寬鬆政策 (QE) 時,經濟差、利差大,主要目標在寬鬆金融與經濟環境。但是,歐洲的 QE 是在 2015 年開始,當時資產價格已高、利差空間也小,花旗認為,歐洲的 QE 作法,不全然是為了歐債問題,很可能也想壓低匯價。在多重因素下,歐元當時也的確走弱,直到 2017 年中 ECB 停止購買為止。

美國 QE1 實行時期(紅)與歐洲 QE 實行時期(藍)股價、殖利率、投資級債利差、高收益債利差之比較(來源:CITI)

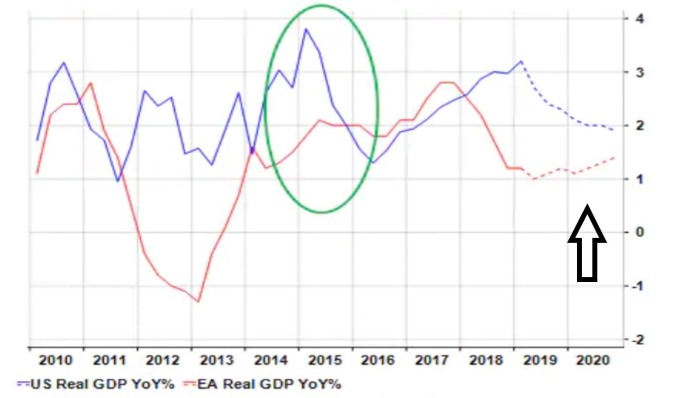

藍:美國經濟成長年增率 紅:歐洲經濟成長年增率 (來源:CITI)

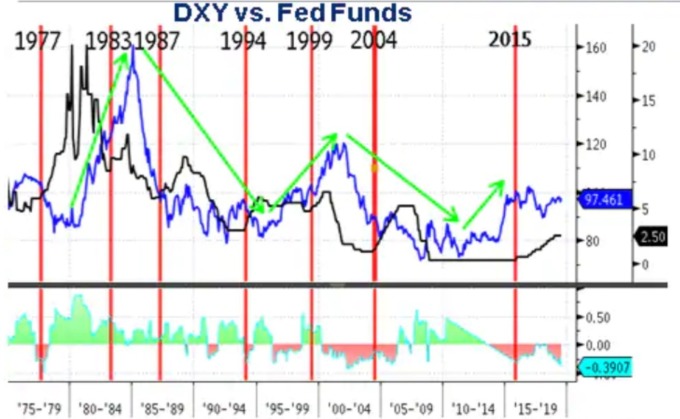

花旗預估,循環上來看,美元的中期走勢趨貶,儘管中間可能會有所反彈,不過整體趨勢向下,再配合聯準會降息、川普加大貨幣干預力道,未來美元很可能貶值 7% 至 8%。

黑:聯準會基準利率 藍:美元指數 (來源:CITI)

對美債而言,會因為美元趨貶而遭到拋售?可能不會。因為其他 G10 國家,利率政策也在放寬,相對其他市場的債券而言,美債在穩定度與債息收益上仍相對具吸引力。

在股市方面,花旗預估,若聯準會降息,將延長美國生產力循環週期,提高企業獲利的機會;同時,增加資金流入新興市場可能提高,新興市場貨幣有機會升值,資金流入增加新興股市表現。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

為什麼川普想干預匯市?

川普政府正盡一切努力,將美國的經濟放在第一順位,且隨著 2020 年選舉的靠近,他會更加努力。因此,他做了稅制改革、貿易政策等。但什麼事可能讓這些效果被抵銷?太強的美元。美元真的太強了嗎?根據美元的實際有效匯率來看,美元現在的價格,比 1994 年以來的平均,還高出 8%。就算是用三年的動態平均值來衡量,現在的美元也高出此均值一個標準差。

干預的方法可能為何?

利用貨幣干預反補貼 (countervailing currency intervention, CCI),可能的方法包括:對認為有匯率操縱的國家課進口附加關稅、對他們投資的美國資產加稅、或拿出 WTO 的招牌,以補償美國因匯率問題所造成之貿易損失。至於美國如果賣出美元,CCI 在 Peterson 國際經濟研究所的政策簡報中闡述,美國將被視為:針對其他國家操縱貨幣的防禦行為,並非在削弱美元。在實際操作技術上,聯準會與財政部或互相配合,財政部可能利用外匯穩定基金 (ESF) 工具。

口頭干預可能是更簡單的做法,也是川普現在正試圖實行的。美國政府可以正式宣布結束「強勢美元」政策,利用各種媒體打心理戰。

可能主要針對那些貨幣?

儘管 5 月底美國沒有將任何國家列入匯率操縱國,不過川普已經多次抱怨歐元太弱,並指責歐洲在壓低歐元。歐洲真的壓低匯率了嗎?根據花旗分析指出,美國在 2008 年底開始實行量化寬鬆政策 (QE) 時,經濟差、利差大,主要目標在寬鬆金融與經濟環境。但是,歐洲的 QE 是在 2015 年開始,當時資產價格已高、利差空間也小,花旗認為,歐洲的 QE 作法,不全然是為了歐債問題,很可能也想壓低匯價。在多重因素下,歐元當時也的確走弱,直到 2017 年中 ECB 停止購買為止。

美元可能會貶多少?

花旗認為,未來美元的走法,可觀察幾個面向。首先是經濟面,以美國與歐洲的經濟成長做比較,兩者的差距正在縮減,目前偏強的美元可能逐漸放緩。 花旗預估,循環上來看,美元的中期走勢趨貶,儘管中間可能會有所反彈,不過整體趨勢向下,再配合聯準會降息、川普加大貨幣干預力道,未來美元很可能貶值 7% 至 8%。

對美國與其他市場的影響為何?

對美國經濟來說,美元貶值,將可以減少貿易赤字,增加通膨。花旗預估,美元的實際有效匯率 (REER) 下跌 10%,可使美國貿易逆差減少 GDP 的 1.4%,同時,通膨將可以增 0.2% 至 0.3%。對美債而言,會因為美元趨貶而遭到拋售?可能不會。因為其他 G10 國家,利率政策也在放寬,相對其他市場的債券而言,美債在穩定度與債息收益上仍相對具吸引力。

在股市方面,花旗預估,若聯準會降息,將延長美國生產力循環週期,提高企業獲利的機會;同時,增加資金流入新興市場可能提高,新興市場貨幣有機會升值,資金流入增加新興股市表現。

更多精彩內容請至 《鉅亨網》 連結>>