「母親像月亮一樣,照亮我家門窗」相信這首兒歌很多人都琅琅上口,媽媽平常對家庭付出與辛勞是有目共睹的,而根據勞動部統計,我國女性勞動參與率35-49歲達70%以上,顯示媽媽是家庭重要經濟支柱,其健康與保障,是自身和家人不可忽略的。全球人壽注意到,媽媽們除醫療及長照保障之外,資產累積及退休規畫也非常重要,除可善用有身故、完全失能及特定疾病保障的新台幣或美元計價利率變動型終身壽險來打底補強,更可選擇有年金轉換及保險金分期定額給付的商品,不僅可以愛自己,也可持續照顧家人。

全球人壽商品部副總經理鄭中安指出,不同人生階段的媽媽們,保單規畫也不盡相同,而且除醫療及長照保障之外,資產累積及退休規畫也非常重要,尤其這幾年社會對醫療及長照議題的關注,讓民眾更重視這方面的保障,女性在醫療及照護保險投保率甚至高出男性,以全球人壽現行醫療及照護保險投保比例來看,女性投保比重大約是6到7成,但若是退休規畫,女性比例就沒有顯著高於男性。

不過,鄭中安提醒,實際上女性壽命會比男性長6、7歲,顯示媽媽們除醫療及長照保障之外,也應該為自己的退休規畫做好準備,也因此必需要儘早規畫,透過時間及複利的力量來累積資產,並且要選擇好的工具,保險就是退休規畫最好的選擇之一。

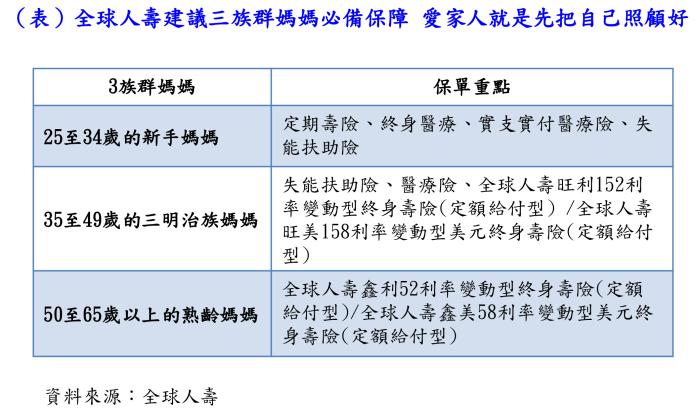

鄭中安也針對不同人生階段的3族群媽媽們,提供保險規畫建議。以新手媽媽來說,根據內政部統計,國人生育年齡逐年攀高,106年生育第1胎的生母平均年齡30.83歲,其中35歲以上者自96年7.8%增至106年21.3%,顯示初為人母者年齡超過35歲人數大幅增加,所造成的生產風險也必須列入考量。

不僅如此,全球人壽大數據團隊也觀察到,去年25至34歲的已婚女性新保戶(包括準備要懷孕、剛懷孕、或是小孩剛出生)的投保行為,投保實支實付醫療險的比例逾7成,但平均住院日額僅新台幣2104元。也就是說,若發生醫療行為必要之剖腹產時,遇無健保病房可住,就得選擇其他需自付差額或完全自付費用的病房,再加上衍生的其他費用如產後的營養補給品及住院期間的薪資損失或家人照顧等,平均住院日額恐不足以應付這些額外支出。

▲全球人壽建議三族群媽媽必備保障 愛家人就是先把自己照顧好。(圖/公關照片)

▲全球人壽建議三族群媽媽必備保障 愛家人就是先把自己照顧好。(圖/公關照片)

至於投保失能扶助險的比率雖然超過5成,但平均每人保額僅為1.5萬元,若發生重大失能,實不足以填補家庭經濟所需;而且投保的時間點也相當重要,如在懷孕後投保,因當次懷孕所發生的住院醫療、生產或其併發症等保險事故是無法理賠,尤其是懷孕28週後,則暫時無法投保健康保險。因此鄭中安建議,新手媽媽可從定期壽險、終身醫療、實支實付醫療險、失能扶助險著手。

至於35至49歲的三明治上班族媽媽,雖處於上有長輩、下有小孩的責任重大期,相信在職涯上也有一定的職位與相當的薪資收入,鄭中安建議保障規畫應以失能扶助險及醫療險為主,為自己現在的收入、未來的照護需求以及隨時可能發生的醫療費用做規畫。若是有多餘的預算,可善用時間來累積資產,幫自己慢慢地累積退休金。

在退休保障規畫部分,鄭中安建議可選擇有提供身故、完全失能及特定疾病保障的新台幣或美元計價利率變動型終身壽險。以全球人壽旺利152利率變動型終身壽險(定額給付型)為例,不僅在繳費期間內可以提供自己更高的保障外,對於退休前後常見的特定疾病,如嚴重阿茲海默氏症、嚴重巴金森氏症、末期腎病變還提供額外的保障。另外被保險人如果不幸因疾病或意外造成「2-6級失能」或罹患前3項特定疾病之一時,之後的保險費即可豁免,讓退休規畫不會因為這些突如而來的疾病或意外中斷。

此外,透過商品宣告利率的機制,還有機會可享有增值回饋分享金,如給付方式為購買壽險部分增額繳清保險也可增加自身的保障。為了避免保險金被不當挪用,這款商品對於身故或完全失能保險金,還額外提供保險金分期定額給付的方式,讓媽媽的愛可以持續照顧家人。

對於50至65歲以上的熟齡媽媽,鄭中安說,由於小孩都大了,家庭的經濟壓力馬上減輕許多,熟齡媽媽可開始規畫自己的退休生活,若身邊已小有積蓄不妨購買可以申請轉入投保年金險的利率變動型終身壽險。

業者並以全球人壽鑫美58利率變動型美元終身壽險(定額給付型)為例,投保後除了立即享有終身壽險保障外,針對3項特定疾病還提供了額外保障,另每年還可透過宣告利率的機制享有增值回饋分享金,如給付方式為購買壽險部分增額繳清保險可不斷累積保單價值。而退休後也可彈性選擇透過申請轉入投保即期年金險的方式為自己打造退休的終身俸;若透過每年保險金分期定額給付,可幫媽媽把對家人的愛延續下去,傳承資產給下一代,完整的幫助媽媽們建構好家庭的防護網。

我是廣告 請繼續往下閱讀

不過,鄭中安提醒,實際上女性壽命會比男性長6、7歲,顯示媽媽們除醫療及長照保障之外,也應該為自己的退休規畫做好準備,也因此必需要儘早規畫,透過時間及複利的力量來累積資產,並且要選擇好的工具,保險就是退休規畫最好的選擇之一。

鄭中安也針對不同人生階段的3族群媽媽們,提供保險規畫建議。以新手媽媽來說,根據內政部統計,國人生育年齡逐年攀高,106年生育第1胎的生母平均年齡30.83歲,其中35歲以上者自96年7.8%增至106年21.3%,顯示初為人母者年齡超過35歲人數大幅增加,所造成的生產風險也必須列入考量。

不僅如此,全球人壽大數據團隊也觀察到,去年25至34歲的已婚女性新保戶(包括準備要懷孕、剛懷孕、或是小孩剛出生)的投保行為,投保實支實付醫療險的比例逾7成,但平均住院日額僅新台幣2104元。也就是說,若發生醫療行為必要之剖腹產時,遇無健保病房可住,就得選擇其他需自付差額或完全自付費用的病房,再加上衍生的其他費用如產後的營養補給品及住院期間的薪資損失或家人照顧等,平均住院日額恐不足以應付這些額外支出。

▲全球人壽建議三族群媽媽必備保障 愛家人就是先把自己照顧好。(圖/公關照片)至於投保失能扶助險的比率雖然超過5成,但平均每人保額僅為1.5萬元,若發生重大失能,實不足以填補家庭經濟所需;而且投保的時間點也相當重要,如在懷孕後投保,因當次懷孕所發生的住院醫療、生產或其併發症等保險事故是無法理賠,尤其是懷孕28週後,則暫時無法投保健康保險。因此鄭中安建議,新手媽媽可從定期壽險、終身醫療、實支實付醫療險、失能扶助險著手。

至於35至49歲的三明治上班族媽媽,雖處於上有長輩、下有小孩的責任重大期,相信在職涯上也有一定的職位與相當的薪資收入,鄭中安建議保障規畫應以失能扶助險及醫療險為主,為自己現在的收入、未來的照護需求以及隨時可能發生的醫療費用做規畫。若是有多餘的預算,可善用時間來累積資產,幫自己慢慢地累積退休金。

在退休保障規畫部分,鄭中安建議可選擇有提供身故、完全失能及特定疾病保障的新台幣或美元計價利率變動型終身壽險。以全球人壽旺利152利率變動型終身壽險(定額給付型)為例,不僅在繳費期間內可以提供自己更高的保障外,對於退休前後常見的特定疾病,如嚴重阿茲海默氏症、嚴重巴金森氏症、末期腎病變還提供額外的保障。另外被保險人如果不幸因疾病或意外造成「2-6級失能」或罹患前3項特定疾病之一時,之後的保險費即可豁免,讓退休規畫不會因為這些突如而來的疾病或意外中斷。

此外,透過商品宣告利率的機制,還有機會可享有增值回饋分享金,如給付方式為購買壽險部分增額繳清保險也可增加自身的保障。為了避免保險金被不當挪用,這款商品對於身故或完全失能保險金,還額外提供保險金分期定額給付的方式,讓媽媽的愛可以持續照顧家人。

對於50至65歲以上的熟齡媽媽,鄭中安說,由於小孩都大了,家庭的經濟壓力馬上減輕許多,熟齡媽媽可開始規畫自己的退休生活,若身邊已小有積蓄不妨購買可以申請轉入投保年金險的利率變動型終身壽險。

業者並以全球人壽鑫美58利率變動型美元終身壽險(定額給付型)為例,投保後除了立即享有終身壽險保障外,針對3項特定疾病還提供了額外保障,另每年還可透過宣告利率的機制享有增值回饋分享金,如給付方式為購買壽險部分增額繳清保險可不斷累積保單價值。而退休後也可彈性選擇透過申請轉入投保即期年金險的方式為自己打造退休的終身俸;若透過每年保險金分期定額給付,可幫媽媽把對家人的愛延續下去,傳承資產給下一代,完整的幫助媽媽們建構好家庭的防護網。