今年第 1 季是美股近 10 年來的最佳單季,但它們沒有得到美國股票共同基金和 ETF 的協助,根據 Lipper 和 EPFR 數據顯示,股票共同基金和 ETF 自今年年初以來已經出現大規模的資金流出。

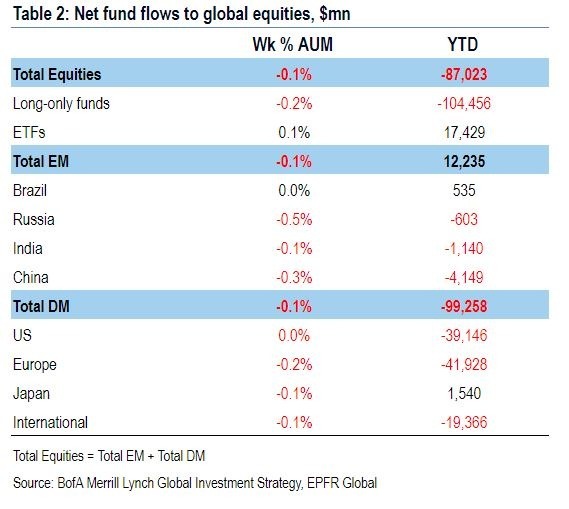

標準普爾 500 指數第 1 季上漲 14%,本月以來又增加了 1.9%,使得大盤指數僅比其 9 月 20 日的歷史新高記錄低 1.3%;但根據美國銀行對 EPFR 數據的分析,美國股票型基金的流出量為 391 億美元。

Woodward 和同事們在研究報告中推測,流出量和超額漲幅之間的差異可能可以透過企業回購來解釋,因為根據 FactSet 的數據,標準普爾 500 指數企業已經在 2019 年第 1 季回購了 2270 億美元的自有股票,高於 2018 年第 1 季的 1430 億美元。

《紐約時報》2 月的一篇報導也注意到股票漲幅和資金流出之間的差異,並指出回購可能是股市支撐的來源。

儘管如此,僅靠企業回購並不能說明今年以來的股市反彈程度,根據 FactSet 的數據,標準普爾 500 指數的總市值增加了 2.96 兆美元。

美國銀行分析師指出,股票指數和個別期權投注可能是這種分歧背後的另一個罪魁禍首,他們指出股票指數衍生商品的未平倉合約已從 12 月低點負 1.2 兆美元上升至目前的 4460 億美元。未平倉合約是指尚未結算的期貨和期權合約。

Lipper 研究服務主管 Tom Roseen 表示,他也注意到類似的股票型基金流出模式,這些資金被轉移到國際型股票基金、應稅債券基金和貨幣市場共同基金,這些是許多投資人在市場動盪時期擁抱的一種類現金資產。根據 Lipper 數據,年初以來的貨幣市場基金流入資金達 489 億美元。Roseen 說:「散戶投資人正在傾聽所有利空聲音,並且正在尋求掩護。」「他們不相信市場。」

INTL FCStone 美國機構股票和全球市場策略師兼總監 Yousef Abbasi 表示,股票資金外流是質疑當前牛市持久性的一個原因。另一個警訊在於「這種反彈的交易量太過輕薄」,他說,「即使是在公布經濟數據的大日子」,就像週五 (5 日) 公布備受關注的非農就業報告一樣,「交易量也比平均水平低了 15%。」

事實上,根據道瓊市場數據顯示,週五在 Nasdaq 和紐約證券交易所 (NYSE) 及其附屬機構中,只有 61.58 億股轉手,這是 2019 年以來的第二低成交量。

股票資金流出和微不足道的交易量趨勢使股市在進入第 1 季財報季時處於拐點。雖然經濟數據,包括週五優於預期的就業報告,仍然顯示經濟成長,不受近日預示經濟衰退的過度投資的影響,但這並不意味著股市將隨經濟成長而上漲。事實上,股票市場在經濟衰退開始之前達到峰值的情形,在過去 7 次經濟衰退案例中出現過 3 次。

這就是為什麼企業獲利將成為決定投資人是否重新投資股票型基金或保持觀望的關鍵因素。Abbasi 表示,他預計標準普爾 500 指數的獲利將下降 3.5%,但營收將保持 4% 的成長率。他說:「如果沒有出現銷售成長,那麼就會看到第 1 季的獲利減幅超過 5%,這是幾季以來首見。」「對這個財報季的結果,不少人感感到焦慮。」

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

Woodward 和同事們在研究報告中推測,流出量和超額漲幅之間的差異可能可以透過企業回購來解釋,因為根據 FactSet 的數據,標準普爾 500 指數企業已經在 2019 年第 1 季回購了 2270 億美元的自有股票,高於 2018 年第 1 季的 1430 億美元。

《紐約時報》2 月的一篇報導也注意到股票漲幅和資金流出之間的差異,並指出回購可能是股市支撐的來源。

儘管如此,僅靠企業回購並不能說明今年以來的股市反彈程度,根據 FactSet 的數據,標準普爾 500 指數的總市值增加了 2.96 兆美元。

美國銀行分析師指出,股票指數和個別期權投注可能是這種分歧背後的另一個罪魁禍首,他們指出股票指數衍生商品的未平倉合約已從 12 月低點負 1.2 兆美元上升至目前的 4460 億美元。未平倉合約是指尚未結算的期貨和期權合約。

Lipper 研究服務主管 Tom Roseen 表示,他也注意到類似的股票型基金流出模式,這些資金被轉移到國際型股票基金、應稅債券基金和貨幣市場共同基金,這些是許多投資人在市場動盪時期擁抱的一種類現金資產。根據 Lipper 數據,年初以來的貨幣市場基金流入資金達 489 億美元。Roseen 說:「散戶投資人正在傾聽所有利空聲音,並且正在尋求掩護。」「他們不相信市場。」

INTL FCStone 美國機構股票和全球市場策略師兼總監 Yousef Abbasi 表示,股票資金外流是質疑當前牛市持久性的一個原因。另一個警訊在於「這種反彈的交易量太過輕薄」,他說,「即使是在公布經濟數據的大日子」,就像週五 (5 日) 公布備受關注的非農就業報告一樣,「交易量也比平均水平低了 15%。」

事實上,根據道瓊市場數據顯示,週五在 Nasdaq 和紐約證券交易所 (NYSE) 及其附屬機構中,只有 61.58 億股轉手,這是 2019 年以來的第二低成交量。

股票資金流出和微不足道的交易量趨勢使股市在進入第 1 季財報季時處於拐點。雖然經濟數據,包括週五優於預期的就業報告,仍然顯示經濟成長,不受近日預示經濟衰退的過度投資的影響,但這並不意味著股市將隨經濟成長而上漲。事實上,股票市場在經濟衰退開始之前達到峰值的情形,在過去 7 次經濟衰退案例中出現過 3 次。

這就是為什麼企業獲利將成為決定投資人是否重新投資股票型基金或保持觀望的關鍵因素。Abbasi 表示,他預計標準普爾 500 指數的獲利將下降 3.5%,但營收將保持 4% 的成長率。他說:「如果沒有出現銷售成長,那麼就會看到第 1 季的獲利減幅超過 5%,這是幾季以來首見。」「對這個財報季的結果,不少人感感到焦慮。」

更多精彩內容請至 《鉅亨網》 連結>>