IDC 昨 (18) 日公布最新的中國穿戴裝置市場報告,去年第四季中國穿戴裝置市場出貨量為 2269 萬台,年增 30.4%。而基礎穿戴裝置(不支援協力廠商應用的穿戴裝置)則年增 25%,其中,主要的成長來自於耳機產品,同時智慧穿戴裝置年增則高達 64.5%。

資料來源: IDC 中國 2019,鉅亨網製表

華為方面因為受到多條產品線共同成長,如 TalkBand B5 手環以及榮耀手環 4 等,帶動整體穿戴裝置大幅成長,市占也明顯提升。

蘋果銷售成長動力主要來自 AirPods 的銷售提升所致。步步高則因為旗下小天才的電商管道在去年底進行促銷活動,刺激穿戴裝置出貨量大增,且 4G 相關產品市占持續擴大。最後,樂心則在去年底客戶大單的推升下出貨量有所成長。

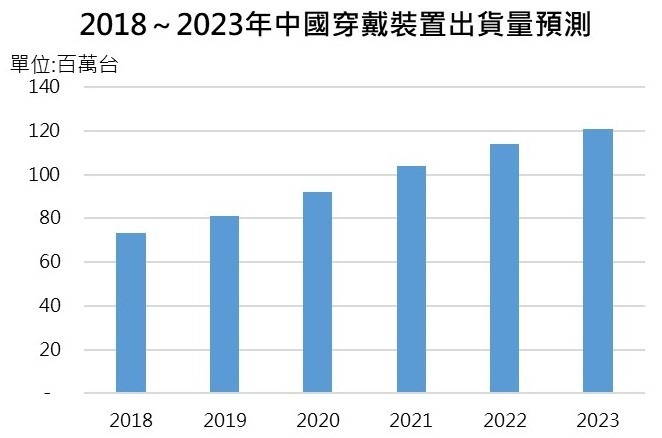

整體來看,2018 年中國穿戴裝置市場出貨量為 7321 萬台,年增 28.5%。而以年度出貨量來看,市場排名前五大廠商分別是小米、華為、蘋果、步步高和奇虎 360。

資料來源: IDC 中國, 2019,鉅亨網製表

資料來源: IDC 中國, 2019,鉅亨網製圖

一、成人手錶市場將呈現多元化發展

2018 年中國成人手錶市場出貨量 654 萬台,年增 37.8%,以蘋果、華米和華為為首的前三大品牌市占比重逾五成。2018 年成人手錶市場先後在低、中階市場出現快速成長,未來在功能上將朝保健領域進一步延伸。

二、兒童手錶市場朝向 4G 的同時也將面臨更激烈競爭

2018 年中國兒童手錶市場出貨量 2167 萬台,年增 16.6%,其中 4G 比重 38%,預計未來該比例將持續擴大。白熱化競爭將從 2G 市場轉移到 4G 市場,除營運商之外,電商管道將成為 4G 市場在 2019 年發展的另一個戰場。

三、手環市場在穩定中升級

2018 年中國手環市場出貨量 2632 萬台,年增 4.8%。市場格局逐漸向主流廠商集中,以小米、榮耀和華為為首的前三大品牌市占約八成。手環市場未來將在螢幕、續航、演算法等方面升級,可望刺激平均單價提升。

四、耳機市場在語音助理的發展推動下迅速擴張

2018 年中國耳機市場迅速發展,出貨量 1607 萬台,年增 146.3%,遠高於手錶與手環漲幅。主要為了迎合市場智慧化的發展趨勢,耳機廠商在其產品上逐漸配備啟動語音助理功能;另一方面,手機廠商紛紛推出具有啟動語音助理功能的耳機,使得「手機 + 耳機」及「手錶 + 耳機」成為語音使用新模式。

IDC 中國研究經理潘雪菲指出,2018 年中國穿戴裝置市場的主要產品形態中,以耳機和手錶的市場發展最快。在應用方面,醫療保健監測將成為未來的重要發展機會。

此外,穿戴裝置除了在通話方面可看成輔助手機功能外,也將更全面收集人體資料,為相關產業鏈建立的重要數據基礎。穿戴裝置產業的繁榮發展,吸引越來越多廠商的關注,未來廠商格局也將更加多元化,為產業發展挹注新的力量。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

華為方面因為受到多條產品線共同成長,如 TalkBand B5 手環以及榮耀手環 4 等,帶動整體穿戴裝置大幅成長,市占也明顯提升。

蘋果銷售成長動力主要來自 AirPods 的銷售提升所致。步步高則因為旗下小天才的電商管道在去年底進行促銷活動,刺激穿戴裝置出貨量大增,且 4G 相關產品市占持續擴大。最後,樂心則在去年底客戶大單的推升下出貨量有所成長。

整體來看,2018 年中國穿戴裝置市場出貨量為 7321 萬台,年增 28.5%。而以年度出貨量來看,市場排名前五大廠商分別是小米、華為、蘋果、步步高和奇虎 360。

一、成人手錶市場將呈現多元化發展

2018 年中國成人手錶市場出貨量 654 萬台,年增 37.8%,以蘋果、華米和華為為首的前三大品牌市占比重逾五成。2018 年成人手錶市場先後在低、中階市場出現快速成長,未來在功能上將朝保健領域進一步延伸。

二、兒童手錶市場朝向 4G 的同時也將面臨更激烈競爭

2018 年中國兒童手錶市場出貨量 2167 萬台,年增 16.6%,其中 4G 比重 38%,預計未來該比例將持續擴大。白熱化競爭將從 2G 市場轉移到 4G 市場,除營運商之外,電商管道將成為 4G 市場在 2019 年發展的另一個戰場。

三、手環市場在穩定中升級

2018 年中國手環市場出貨量 2632 萬台,年增 4.8%。市場格局逐漸向主流廠商集中,以小米、榮耀和華為為首的前三大品牌市占約八成。手環市場未來將在螢幕、續航、演算法等方面升級,可望刺激平均單價提升。

四、耳機市場在語音助理的發展推動下迅速擴張

2018 年中國耳機市場迅速發展,出貨量 1607 萬台,年增 146.3%,遠高於手錶與手環漲幅。主要為了迎合市場智慧化的發展趨勢,耳機廠商在其產品上逐漸配備啟動語音助理功能;另一方面,手機廠商紛紛推出具有啟動語音助理功能的耳機,使得「手機 + 耳機」及「手錶 + 耳機」成為語音使用新模式。

IDC 中國研究經理潘雪菲指出,2018 年中國穿戴裝置市場的主要產品形態中,以耳機和手錶的市場發展最快。在應用方面,醫療保健監測將成為未來的重要發展機會。

此外,穿戴裝置除了在通話方面可看成輔助手機功能外,也將更全面收集人體資料,為相關產業鏈建立的重要數據基礎。穿戴裝置產業的繁榮發展,吸引越來越多廠商的關注,未來廠商格局也將更加多元化,為產業發展挹注新的力量。

更多精彩內容請至 《鉅亨網》 連結>>