5月報稅季逐漸逼近,今年所得稅除了標準扣除額、薪資特別扣除額有較大幅度調整,可減輕大家繳稅負擔外,今明2年在不動產財產交易所得、股利所得、薪資扣除額等所得稅計算及申報規定皆有重大變動,以存股族來說,今年股利所得計算、申報就有很大不同,應注意這些新規定對所得稅申報的影響。

安侯建業聯合會計師事務所家族稅務辦公室版主持會計師許志文就指出,今年標準扣除額從原本去年的9萬元調高到12萬元,薪資特別扣除額則從去年的12.8萬元一口氣調高到20萬元,對剛出社會還沒有什麼家庭負擔的小資族而言,可算是減稅福音。以去年適用所得稅率5%為例,以上兩項扣除額調整,可讓小資族少繳5100元。

不過,安侯建業聯合會計師事務所協理楊華妃提醒,公司於給付薪資時如有扣繳稅款,此時需辦理所得稅申報,才可將該扣繳稅款退還,建議此時可選擇以網路申報,則退稅時屬第一批退稅,可於7月31日即拿到退稅款。

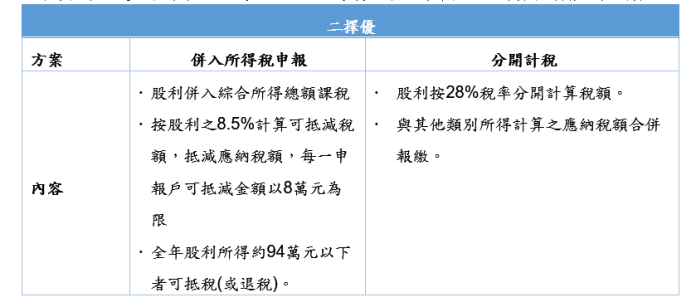

此外,去年有參與除權息的存股族更要注意,許志文指出,今年股利所得申報是採二擇優的申報方式,對大部分適用所得稅率在20%以下的族群而言,可以享有上限8萬元的可扣抵稅額上限。至於對於綜合所得稅申報適用稅率在30%或40%的人,建議可採分開計稅28%計算稅額會比較划算。

▲存股族今年股利所得計算、申報大不同。(圖/安侯建業聯合會計師事務所提供)

▲存股族今年股利所得計算、申報大不同。(圖/安侯建業聯合會計師事務所提供)

財政部之前也曾表示,對中低股利所得者,可選擇將股利併入各類所得合併計稅,計算出應納稅額後,再減除抵減稅額。根據財政部估算,民眾股利所得在94萬元以下,其股利所得不僅不用繳稅,甚至還有機會可以退稅,對中低股利所得者來說相當有利。

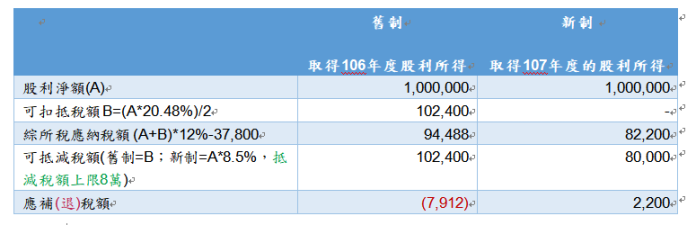

安侯建業聯合會計師事務所則舉例假設夫妻2人是存股族,已退休無薪資亦無其他的所得,如果今年參與除權息領有股利所得100萬元(適用稅率12%),以去(107)年5月申報的股利可扣抵比率20.48%來看,應納稅額在可抵減稅額減半10.24%扣抵後,還有近8000元的退稅。

如果今年仍選擇參與除權息,明年申報所得稅時選擇「併入綜合所得總額、可扣抵稅額8.5%(上限8萬元)」的方式,反需要繳納綜所稅2200元。

▲存股族聰明報稅。(圖/安侯建業聯合會計師事務所提供)

▲存股族聰明報稅。(圖/安侯建業聯合會計師事務所提供)

楊華妃則提醒,存股族可依上面的計算方式,在參與除權息時就可以自行套算,申報時選擇「併入綜合所得總額、可扣抵稅額8.5%(上限8萬元) 」,很明顯的,可抵減稅額將會卡在上限8萬元。依此反推,如股利所得在大於94萬元時,可抵減稅額將會卡在上限8萬元。

我是廣告 請繼續往下閱讀

不過,安侯建業聯合會計師事務所協理楊華妃提醒,公司於給付薪資時如有扣繳稅款,此時需辦理所得稅申報,才可將該扣繳稅款退還,建議此時可選擇以網路申報,則退稅時屬第一批退稅,可於7月31日即拿到退稅款。

此外,去年有參與除權息的存股族更要注意,許志文指出,今年股利所得申報是採二擇優的申報方式,對大部分適用所得稅率在20%以下的族群而言,可以享有上限8萬元的可扣抵稅額上限。至於對於綜合所得稅申報適用稅率在30%或40%的人,建議可採分開計稅28%計算稅額會比較划算。

▲存股族今年股利所得計算、申報大不同。(圖/安侯建業聯合會計師事務所提供)財政部之前也曾表示,對中低股利所得者,可選擇將股利併入各類所得合併計稅,計算出應納稅額後,再減除抵減稅額。根據財政部估算,民眾股利所得在94萬元以下,其股利所得不僅不用繳稅,甚至還有機會可以退稅,對中低股利所得者來說相當有利。

安侯建業聯合會計師事務所則舉例假設夫妻2人是存股族,已退休無薪資亦無其他的所得,如果今年參與除權息領有股利所得100萬元(適用稅率12%),以去(107)年5月申報的股利可扣抵比率20.48%來看,應納稅額在可抵減稅額減半10.24%扣抵後,還有近8000元的退稅。

如果今年仍選擇參與除權息,明年申報所得稅時選擇「併入綜合所得總額、可扣抵稅額8.5%(上限8萬元)」的方式,反需要繳納綜所稅2200元。

▲存股族聰明報稅。(圖/安侯建業聯合會計師事務所提供)楊華妃則提醒,存股族可依上面的計算方式,在參與除權息時就可以自行套算,申報時選擇「併入綜合所得總額、可扣抵稅額8.5%(上限8萬元) 」,很明顯的,可抵減稅額將會卡在上限8萬元。依此反推,如股利所得在大於94萬元時,可抵減稅額將會卡在上限8萬元。