隨著科創板推出的腳步越來越近,雖然在制度上 A 股與科創板有著很大的不同,但在 A 股新股發行的發展史中,仍有一段時期的演變是與科創板制度有極為相近之處,這段時期即是在 2009 年 6 月~2012 年 10 月間。

在這段期間,中國證監會沒有對新股發行價進行干預,這與科創板目前機制相當,即發行前五日沒有漲跌停板限制。所以瞭解這段時間新股上市的情況,可以給對科創板有興趣的投資者一個經驗啟示。

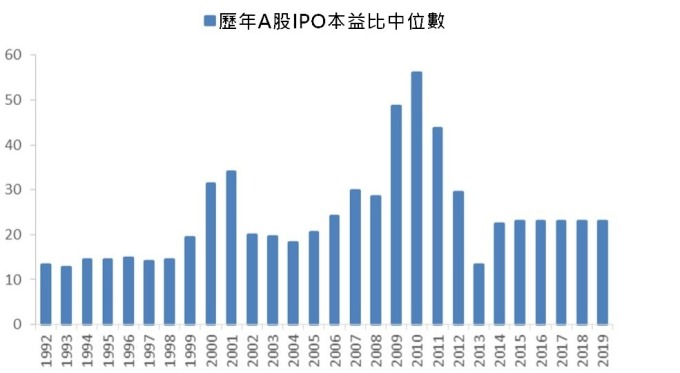

市場化定價打破「新股無敵」現象

A 股從 1989 年開始上路至今,新股發行最為「市場化」的時期就在 2009 年~2012 年期間。在這段期間內,中國證監會將股票訂價權交給市場。由於沒有對新股發行定價進行干預,這三年也是 A 股到目前為止,新股掛牌本益比中位數最高的時期。

圖: wind

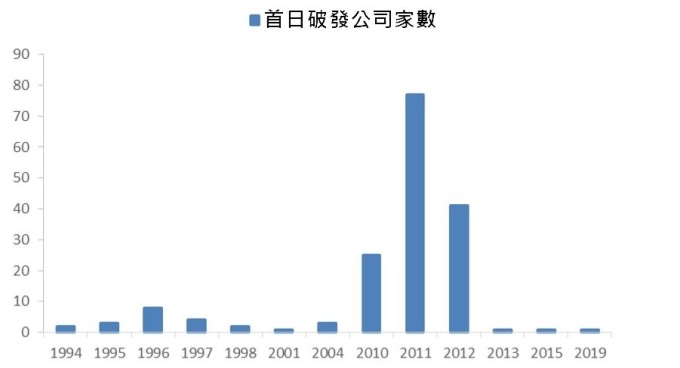

2010 年 A 股共有 28 檔新股首日破發,全年破發率 8%;到 2011 年這個數字接近 80 家,破發率達到 28%,打破市場之前買到 IPO 新股不會賠錢的神話。

圖: wind

掛牌首日不設漲跌停 最佳賣出時機點就在「第一天」

在 2009 年~2012 年之間,新股發行在定價階段就已反映市場對股票的供需情況,因此上市首日的漲跌幅就沒有現在那麼誇張。在過去那段時期中,14% 的新股首日破發,57% 新股首日漲幅低於 50%,首日漲幅突破 100% 的比重不到 8%。

而從上市後五日漲跌幅分布來看,漲幅超過 10% 的新股不到 10%,而有 61% 的新股出現不同程度的下跌。從這段期間,所有上市第一天漲幅超過 100% 個股後五日的表現來看,後五日收益為正的機率更低。

因此在那段期間對於新股中簽者而言,如果不是戰略持有者,第一天賣出是最好的選擇。

事實上當時大部分新股中簽者也是選擇在上市第一天進行賣出,獲利了結。那段時期,有 78% 的新股上市第一天周轉率超過 60%,上市首日周轉率超過 80% 的新股比重也達到 41%;而這些新股在之後 5 天的周轉率甚至都沒有超過 4%。

科創板新股掛牌預想

雖然 2009 年~2012 年是 A 股新股發行最為市場化的階段,但畢竟與科創板的發行承銷機制還是差異的。因為科創板在設立初期機構法人參與比例遠高於 A 股,所以法人在新股定價發行中可發揮更為重要的作用。

此外,更為重要的是,科創板試行保薦子公司跟投制度,這與之前投行利益只和融資規模掛鈎的模式有很大不同。雖然跟投比例目前未公布,但投行未來在定價上也一定會權衡承銷收益與跟投收益,過高本益比的定價應該不會出現。

因此可以推測,因為新股定價不會過高,且科創板剛開始階段公司稀少,在供給小於需求之下,短期在科創板掛牌第一天的企業股價暴漲可以預見,首日破發應該不會出現的。但隨著註冊制下新股登錄科創板速度加速,出現首日破發最終也會變為常態。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

市場化定價打破「新股無敵」現象

A 股從 1989 年開始上路至今,新股發行最為「市場化」的時期就在 2009 年~2012 年期間。在這段期間內,中國證監會將股票訂價權交給市場。由於沒有對新股發行定價進行干預,這三年也是 A 股到目前為止,新股掛牌本益比中位數最高的時期。

2010 年 A 股共有 28 檔新股首日破發,全年破發率 8%;到 2011 年這個數字接近 80 家,破發率達到 28%,打破市場之前買到 IPO 新股不會賠錢的神話。

掛牌首日不設漲跌停 最佳賣出時機點就在「第一天」

在 2009 年~2012 年之間,新股發行在定價階段就已反映市場對股票的供需情況,因此上市首日的漲跌幅就沒有現在那麼誇張。在過去那段時期中,14% 的新股首日破發,57% 新股首日漲幅低於 50%,首日漲幅突破 100% 的比重不到 8%。

而從上市後五日漲跌幅分布來看,漲幅超過 10% 的新股不到 10%,而有 61% 的新股出現不同程度的下跌。從這段期間,所有上市第一天漲幅超過 100% 個股後五日的表現來看,後五日收益為正的機率更低。

因此在那段期間對於新股中簽者而言,如果不是戰略持有者,第一天賣出是最好的選擇。

事實上當時大部分新股中簽者也是選擇在上市第一天進行賣出,獲利了結。那段時期,有 78% 的新股上市第一天周轉率超過 60%,上市首日周轉率超過 80% 的新股比重也達到 41%;而這些新股在之後 5 天的周轉率甚至都沒有超過 4%。

科創板新股掛牌預想

雖然 2009 年~2012 年是 A 股新股發行最為市場化的階段,但畢竟與科創板的發行承銷機制還是差異的。因為科創板在設立初期機構法人參與比例遠高於 A 股,所以法人在新股定價發行中可發揮更為重要的作用。

此外,更為重要的是,科創板試行保薦子公司跟投制度,這與之前投行利益只和融資規模掛鈎的模式有很大不同。雖然跟投比例目前未公布,但投行未來在定價上也一定會權衡承銷收益與跟投收益,過高本益比的定價應該不會出現。

因此可以推測,因為新股定價不會過高,且科創板剛開始階段公司稀少,在供給小於需求之下,短期在科創板掛牌第一天的企業股價暴漲可以預見,首日破發應該不會出現的。但隨著註冊制下新股登錄科創板速度加速,出現首日破發最終也會變為常態。

更多精彩內容請至 《鉅亨網》 連結>>