野村證券 G10 外匯策略部門全球負責人 Bilal Hafeez 日前表示,宏觀經濟數據無法充分反映在股市表現,比起中國經濟短期內的表現,政府推出的經濟刺激政策似乎更值得關注,

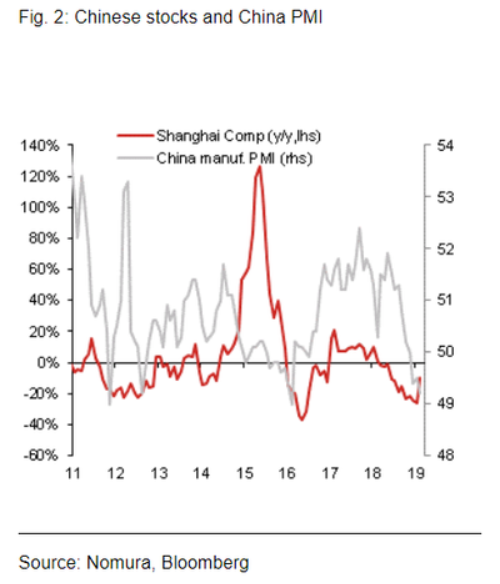

以中國製造業採購經理人指數 (PMI) 表現為例,PMI 數據通常被視為能反映整體經濟表現,預測中國股市短期走向。然而 Bilal 指出,今年 PMI 表現不佳時,陸股走勢卻是不跌反漲,顯示中國股市對於宏觀經濟數據的反應並不如預期般充分。

中國股市與 PMI 走勢關係 (圖:Nomura,Bloomberg)

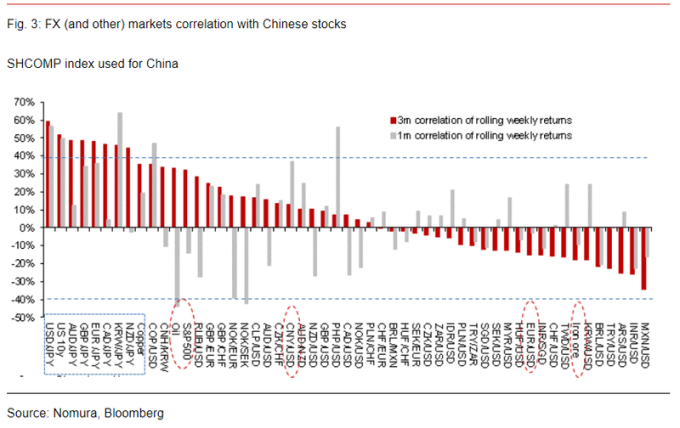

Bailal 指出,日圓受中國經濟數據影響最大,其中以日圓交叉匯率與中國股市負相關性較強。根據觀察,與中國股市關係最穩定且規模最大的資產是美元 / 日圓以及韓圓 / 日圓,意味著中國股市一旦下跌,日圓匯率理應走強,市場避險情緒升溫。

此外 Bailal 稱,10 年期美國公債殖利率與中國股市表現出強烈的正相關;大宗商品市場方面,銅價與中國股市具有一定正相關,唯有鐵礦石是負相關。

外匯等資產商品市場與中國股市相關性 (圖:Nomura,Bloomberg)

中國基建刺激與信貸措施已觸底,但經濟仍未穩固上行 (圖:Nomura,Bloomberg)

我是廣告 請繼續往下閱讀

Bailal 指出,日圓受中國經濟數據影響最大,其中以日圓交叉匯率與中國股市負相關性較強。根據觀察,與中國股市關係最穩定且規模最大的資產是美元 / 日圓以及韓圓 / 日圓,意味著中國股市一旦下跌,日圓匯率理應走強,市場避險情緒升溫。

此外 Bailal 稱,10 年期美國公債殖利率與中國股市表現出強烈的正相關;大宗商品市場方面,銅價與中國股市具有一定正相關,唯有鐵礦石是負相關。