在搜房 (Fang holdings)(或稱房天下)(SFUN-US) 1 月底宣布,可能將旗下全資子公司中國指數研究院 (簡稱中指院) 分割,搜房已向 SEC 秘密遞交 (Confidential Filing) 中指院的上市發行申請,上市相關程序仍持續進行中。搜房表示,不排除在中國或全球其它股票交易所上市的可能性。

中國指數研究院評價

在搜房提出將分割中指院的消息公布後,業內法人已開始評估,中指院的實際價值。

中指院為搜房網旗下金雞母,主要業務為提供專業人士及客戶中國房地產相關資訊與分析工具等。而中指院所處產業進入門檻相對高,主要在於建立資料庫耗工費時。目前能提供類似服務的也只有中國易居的 E-House’s。不過,法人直指,中指院成立早於 E-House’s,並在該產業占據領頭羊地位。

因為中指院特殊的產業地位,國務院研究發展中心、中國房地產協會、中國房地產開發集團等中字頭的研究機構,均為中指院進行品牌背書。

整體而言,中指院業務長期穩定成長,競爭威脅少,及研究類型產業,並不會受到中國房地產景氣影響,所以法人強調,外資法人一般會給予較高的本益比 (P/E) 評價。

以目前市場平均預估本益比來看,搜房網 2019 年本益比為 7.5 倍,其他中國類似垂直型網站-「58 同城」2019 年本益比則為 21 倍、「汽車之家」2019 年本益比為 20.5 倍。因此,業內法人預估,一旦中指院分割上市後,可享有 15 倍至 25 倍的本益比評價。

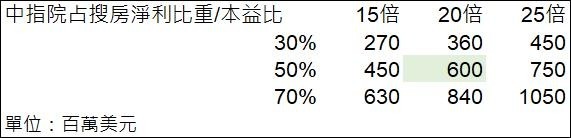

接著利用情境分析法,以 Bloomberg 分析師針對搜房 2019 年營利平均預估 7000 萬美元為基礎,推估搜房核心業務 (不計算業外因素) 一年淨利約為 6000 萬美元。再將中指院占搜房淨利的 30%、50%、70%,結合 15 倍、20 倍、25 倍本益比計算,採取一般中間值 (50% 淨利比重、20 倍本益比),可以推估中指院合理價值約 6 億美元。

資料來源: 法人提供

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

在搜房提出將分割中指院的消息公布後,業內法人已開始評估,中指院的實際價值。

中指院為搜房網旗下金雞母,主要業務為提供專業人士及客戶中國房地產相關資訊與分析工具等。而中指院所處產業進入門檻相對高,主要在於建立資料庫耗工費時。目前能提供類似服務的也只有中國易居的 E-House’s。不過,法人直指,中指院成立早於 E-House’s,並在該產業占據領頭羊地位。

因為中指院特殊的產業地位,國務院研究發展中心、中國房地產協會、中國房地產開發集團等中字頭的研究機構,均為中指院進行品牌背書。

整體而言,中指院業務長期穩定成長,競爭威脅少,及研究類型產業,並不會受到中國房地產景氣影響,所以法人強調,外資法人一般會給予較高的本益比 (P/E) 評價。

以目前市場平均預估本益比來看,搜房網 2019 年本益比為 7.5 倍,其他中國類似垂直型網站-「58 同城」2019 年本益比則為 21 倍、「汽車之家」2019 年本益比為 20.5 倍。因此,業內法人預估,一旦中指院分割上市後,可享有 15 倍至 25 倍的本益比評價。

接著利用情境分析法,以 Bloomberg 分析師針對搜房 2019 年營利平均預估 7000 萬美元為基礎,推估搜房核心業務 (不計算業外因素) 一年淨利約為 6000 萬美元。再將中指院占搜房淨利的 30%、50%、70%,結合 15 倍、20 倍、25 倍本益比計算,採取一般中間值 (50% 淨利比重、20 倍本益比),可以推估中指院合理價值約 6 億美元。

更多精彩內容請至 《鉅亨網》 連結>>