德銀發表最新研究報告指出,過去數月大陸和香港兩地股市及大陸樓市表現疲弱,影響了奢侈品和耐用品的銷售。近期該行下調了香港大部分股份盈餘預測,因為香港市場開始出現放緩跡象,不過,訪港旅客數量和消費仍然持續強勁。

該行建議,投資者避免一些與房市相關的行業,如白色家電。非必需性消費中,較低價產品如化妝品等,會比耐用品和奢侈品更具韌性。必需性消費如麵食、奶類產品等表現將好過非必需品。

德銀表示,在內需板塊中,首選蒙牛乳業 (2319-HK) 及達利食品 (3799-HK) 等,兩者均給予「買入」評級,目標價分別為港幣 30 元及 8.8 元;該行還建議「賣出」青島啤酒 (0168-HK),因為公司無法重振品牌,目標價港幣 32 元。

香港方面則看好莎莎國際 (0178-HK),同樣給予「買入」評級,目標價港幣 4.5 元。

值得注意的是,香港零售業總銷貨價值和數量較此前 3 個月均出現下跌,身為香港零售業龍頭的莎莎國際第二季業績也遜於市場預期,10 月以來股價已經下跌近 30%,較年內高點跌幅約 46.5%。

市場分析人士表示,先前支撐莎莎國際股價的上漲邏輯不復存在,該股短期股價反彈空間有限,而香港零售業第三季表現也可能遜於預期。

匯豐證券也大幅下調莎莎國際的目標價,由港幣 6.2 元下調至 3.9 元,目標價下調接近 4 成,投資評級也由「買入」降至「持有」。

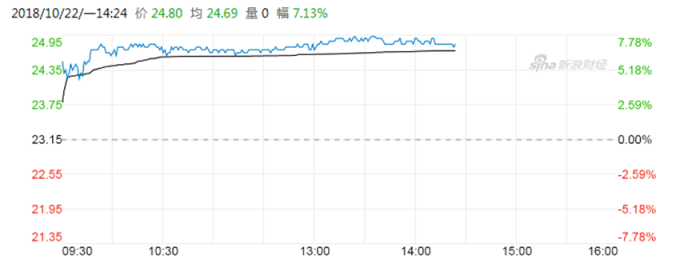

截至今 (22) 日發稿,莎莎國際漲 2.941%,報港幣 3.15 元;蒙牛乳業漲 7.127%,報港幣 24.8 元;達利食品漲 7.194%,報港幣 5.96 元;青島啤酒漲 4.072%,報港幣 34.5 元。

蒙牛乳業股價 (圖:新浪財經)

我是廣告 請繼續往下閱讀

德銀表示,在內需板塊中,首選蒙牛乳業 (2319-HK) 及達利食品 (3799-HK) 等,兩者均給予「買入」評級,目標價分別為港幣 30 元及 8.8 元;該行還建議「賣出」青島啤酒 (0168-HK),因為公司無法重振品牌,目標價港幣 32 元。

香港方面則看好莎莎國際 (0178-HK),同樣給予「買入」評級,目標價港幣 4.5 元。

值得注意的是,香港零售業總銷貨價值和數量較此前 3 個月均出現下跌,身為香港零售業龍頭的莎莎國際第二季業績也遜於市場預期,10 月以來股價已經下跌近 30%,較年內高點跌幅約 46.5%。

市場分析人士表示,先前支撐莎莎國際股價的上漲邏輯不復存在,該股短期股價反彈空間有限,而香港零售業第三季表現也可能遜於預期。

匯豐證券也大幅下調莎莎國際的目標價,由港幣 6.2 元下調至 3.9 元,目標價下調接近 4 成,投資評級也由「買入」降至「持有」。

截至今 (22) 日發稿,莎莎國際漲 2.941%,報港幣 3.15 元;蒙牛乳業漲 7.127%,報港幣 24.8 元;達利食品漲 7.194%,報港幣 5.96 元;青島啤酒漲 4.072%,報港幣 34.5 元。