摩根大通發表最新報告指出,中國人民保險 (1339-HK) 回 A 股上市並非新的催化劑,因為該事項去年已有所預期,該行重申予中國人民保險「中性」評級,目標價港幣 3.8 元。

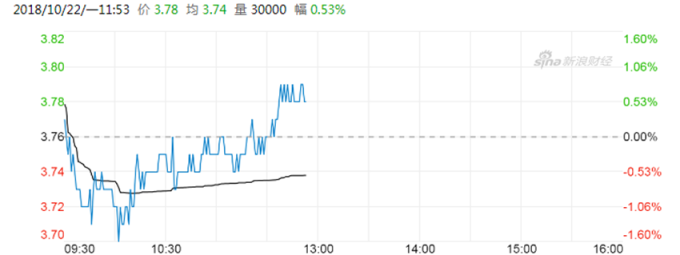

截至今 (22) 日近午盤,中國人保上漲 0.532%,報港幣 3.78 元。

圖:新浪財經

但小摩認為,壽險業務轉勢仍慢過預期。中國人保 H 股於 2012 年上市以來,其股價僅上漲 8%,該行認為人保壽險及人保健康與同業比較仍處於起步階段,還沒有創造足夠的價值,認為未來壽險業績轉勢將更為重要,但在新簽保單及續期保單方面可能將面對更大挑戰,小摩預期,中國人保壽險業務轉勢有可能還需要 1 年的時間。

小摩表示,大部分在大陸和香港兩地上市的保險企業,A 股平均較 H 股都有 26% 的溢價,中國人民保險回 A 股上市定價將與同業相符,和 H 股相比有溢價也不足為奇。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

但小摩認為,壽險業務轉勢仍慢過預期。中國人保 H 股於 2012 年上市以來,其股價僅上漲 8%,該行認為人保壽險及人保健康與同業比較仍處於起步階段,還沒有創造足夠的價值,認為未來壽險業績轉勢將更為重要,但在新簽保單及續期保單方面可能將面對更大挑戰,小摩預期,中國人保壽險業務轉勢有可能還需要 1 年的時間。

小摩表示,大部分在大陸和香港兩地上市的保險企業,A 股平均較 H 股都有 26% 的溢價,中國人民保險回 A 股上市定價將與同業相符,和 H 股相比有溢價也不足為奇。

更多精彩內容請至 《鉅亨網》 連結>>