美團點評 (3690-HK) 公佈上市後首份財報,上半年營收急增超過 90%,但集團持續擴大新業務投資,導致經調整虧損擴大逾 7 倍。

截至 6 月底止,美團綜合收入年增 91.22%,至人民幣 263.5 億元,兩大核心業務餐飲外賣和到店、酒店及旅遊均錄得雙位數漲幅,餐飲外賣日均交易宗數由去年同期的 850 萬宗增長 81.1%,至 1530 萬宗。餐飲外賣總交易金額由去年同期的人民幣 623 億元增長 97%,至人民幣 1227 億元。

集團指出,隨著配送網絡持續擴大、定單密度提升,單均配送人工成本進一步下降,餐飲外賣毛利率由去年同期的 9.6% 擴大至今年上半年的 12.2%。綜合毛利率 23%,年減 16.4 個百分點。

不過,期內有高達近人民幣 249 億元可轉換可贖回優先股公允值虧損,且銷售及研發開支同樣急增,拖累帳面虧損擴大 1.3 倍至 288 億元。

撇除優先股公允值、股權激勵及投資收益等因素,集團上半年經調整虧損人民幣 41.9 億元,去年同期則為虧損人民幣 5.1 億元,虧損擴大 7 倍之多。

管理層解釋,主要是加重新業務投資以圍繞價值鏈挖掘及把握未來的業務機會,而美團在招股書上已預示「未來可能會繼續產生較大虧損」。

不過,美團的核心營運指標亦相應出現顯著增長,今年上半年的平台交易額突破人民幣 2300 億元,年增 56%。最新的年度交易使用者總數為 3.57 億人,增加 30%;活躍商家增長 52%,升至 510 萬家。

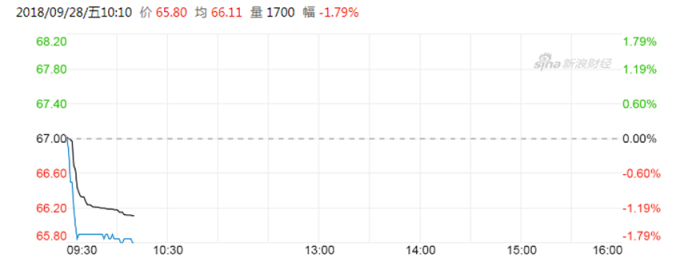

美團點評為香港第二檔以「同股不同權」架構上市的新股,昨 (27) 日收盤報港幣 67 元,跌 2.62%,較發行價港幣 69 元低 2.9%。

上半年虧損擴大逾 7 倍,今 (28) 日開盤,美團股價應聲跌 1.72%,截至發稿,跌幅擴大至 1.791%,報港幣 65.8 元,短期恐難擺兌破發魔咒。

圖:新浪財經

我是廣告 請繼續往下閱讀

集團指出,隨著配送網絡持續擴大、定單密度提升,單均配送人工成本進一步下降,餐飲外賣毛利率由去年同期的 9.6% 擴大至今年上半年的 12.2%。綜合毛利率 23%,年減 16.4 個百分點。

不過,期內有高達近人民幣 249 億元可轉換可贖回優先股公允值虧損,且銷售及研發開支同樣急增,拖累帳面虧損擴大 1.3 倍至 288 億元。

撇除優先股公允值、股權激勵及投資收益等因素,集團上半年經調整虧損人民幣 41.9 億元,去年同期則為虧損人民幣 5.1 億元,虧損擴大 7 倍之多。

管理層解釋,主要是加重新業務投資以圍繞價值鏈挖掘及把握未來的業務機會,而美團在招股書上已預示「未來可能會繼續產生較大虧損」。

不過,美團的核心營運指標亦相應出現顯著增長,今年上半年的平台交易額突破人民幣 2300 億元,年增 56%。最新的年度交易使用者總數為 3.57 億人,增加 30%;活躍商家增長 52%,升至 510 萬家。

美團點評為香港第二檔以「同股不同權」架構上市的新股,昨 (27) 日收盤報港幣 67 元,跌 2.62%,較發行價港幣 69 元低 2.9%。

上半年虧損擴大逾 7 倍,今 (28) 日開盤,美團股價應聲跌 1.72%,截至發稿,跌幅擴大至 1.791%,報港幣 65.8 元,短期恐難擺兌破發魔咒。