今年以來重貶的土耳其里拉,在土耳其央行斷然將基準利率由 17.75 升至 24% 後,帶動新興市場貨幣紛紛展開反彈,但土耳其先前備受打擊的債券市場,則由於外資買盤遲遲未重新進場,則顯得美中不足。

為了遏制土耳其里拉崩潰,土耳其央行出手升息至 24%,與債券價格反向連動的 10 年期公債殖利率由 8 月時的歷史新高 22.41% 跌至 18% 附近,土耳其債券成為 9 月新興市場債市上漲的領頭羊。

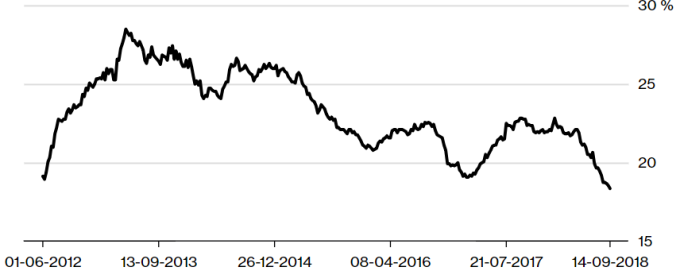

土耳其債券雖仍在上漲,但全球投資人持有的土耳其債券部位,卻已下降至六年來新低,這同時表明若外資回頭增持債券部位,將有助債券進一步走高。

外資對土耳其公債持有部位降至 6 年來新低。(來源:Bloomberg)

德銀策略師 Christian Wietoska 表示,從土耳其債券估值和外資持有的部位來看,無疑存在反彈空間,但若想要外資買盤進入土耳其債市,土耳其和美國政治緊張關係必須緩解,並進一加強鞏固和歐盟的關係。

美國 8 月對土耳其拘留一名美國牧師進行制裁後,土耳其里拉崩跌至歷史新低,今年以來里拉下跌 40%,並造成 15 年來最快速的通貨膨脹,外國投資人並將持有的土耳其債券減碼到占全體部位比重僅有 18%,為 2012 年以來的最低水位。

日前傳出土耳其本月可能釋放該名美國牧師,對此,野村國際駐倫敦策略師 Henrik Gullberg 表示,如果該名牧師獲釋,將有助於減少美、土兩國的緊張局勢,土耳其里拉兌美元可能反彈至 6.00 以下,同時將有利於紓緩通膨並拉升債券價格。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

土耳其債券雖仍在上漲,但全球投資人持有的土耳其債券部位,卻已下降至六年來新低,這同時表明若外資回頭增持債券部位,將有助債券進一步走高。

德銀策略師 Christian Wietoska 表示,從土耳其債券估值和外資持有的部位來看,無疑存在反彈空間,但若想要外資買盤進入土耳其債市,土耳其和美國政治緊張關係必須緩解,並進一加強鞏固和歐盟的關係。

美國 8 月對土耳其拘留一名美國牧師進行制裁後,土耳其里拉崩跌至歷史新低,今年以來里拉下跌 40%,並造成 15 年來最快速的通貨膨脹,外國投資人並將持有的土耳其債券減碼到占全體部位比重僅有 18%,為 2012 年以來的最低水位。

日前傳出土耳其本月可能釋放該名美國牧師,對此,野村國際駐倫敦策略師 Henrik Gullberg 表示,如果該名牧師獲釋,將有助於減少美、土兩國的緊張局勢,土耳其里拉兌美元可能反彈至 6.00 以下,同時將有利於紓緩通膨並拉升債券價格。

更多精彩內容請至 《鉅亨網》 連結>>