摩根大通分析師認為,雲端運算的客戶逐漸不愛甲骨文 (Oracle)(ORCL-US) 的產品,因此下調該公司股票評級,自「加碼」降為「中立」,並指出一份各企業資訊長 (CIO) 花費調查的結果呈現負面。

分析師 Mark Murphy 週四 (14 日) 報告指出,「甲骨文在我們大規模的 CIO 調查中,具體指標已進入負面領域,這令我們感到不安,因為我們多年來 CIO 調查結果都具有高度預測性。在我們的 CIO 調查顯示,他們過去一陣子購買甲骨文產品的意圖僅止溫和不強烈,但最近一期調查,這樣的意圖再度下降.... 經討論,各家 CIO 表示他們正從甲骨文數據庫移轉至微軟的 SQL Server、亞馬遜的數據庫和 PostgreSQL。」

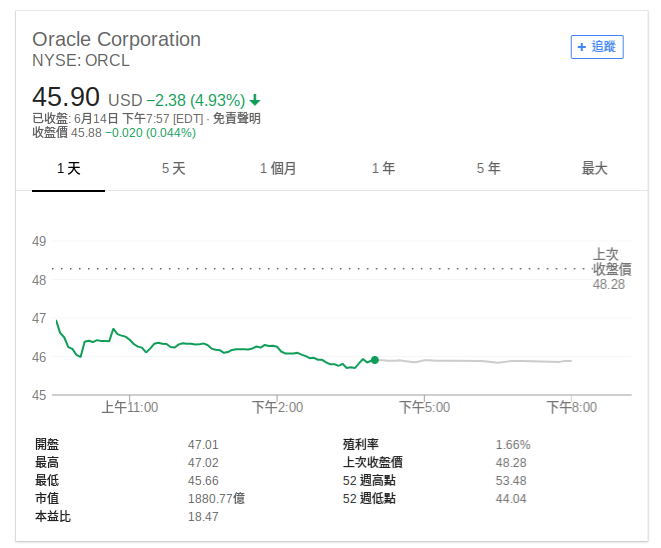

甲骨文週四收跌 4.9% 至 45.9 美元。

摩根大通針對 154 位 CIO 進行調查,其結果顯示,今年各家 CIO「緊縮支出」最明顯的對象就是甲骨文。

此外,該報告顯示,只有 2% 的企業高層認為甲骨文是他們「最不可缺少」的供應商,但微軟獲得 27% 企業高層認可、亞馬遜也有 12% 企業高層的支持。

「由於 IT 消費偏好從傳統的內部部署方式,轉向公共雲端模式,甲骨文在數據庫和中間軟體的優勢,面臨應用程式和硬體方面的長期不確定性。」

眼見許多客戶投向成本較低的雲端運算服務,甲骨文也努力跟上業界腳步,他們砸下巨資增設大型數據中心數目至 4 倍,在全球新增 12 個新的數據中心,其中 2 個位於美國。

今年迄今,甲骨文股價約跌 1.46%。

甲骨文股價走勢 無獨有偶,野村證券旗下研究機構 Nomura Instinet 也調降甲骨文目標價,自 64 美元降至 60 美元,但維持「買進」評級。

甲骨文沒有立即回應置評請求。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

甲骨文週四收跌 4.9% 至 45.9 美元。

摩根大通針對 154 位 CIO 進行調查,其結果顯示,今年各家 CIO「緊縮支出」最明顯的對象就是甲骨文。

此外,該報告顯示,只有 2% 的企業高層認為甲骨文是他們「最不可缺少」的供應商,但微軟獲得 27% 企業高層認可、亞馬遜也有 12% 企業高層的支持。

「由於 IT 消費偏好從傳統的內部部署方式,轉向公共雲端模式,甲骨文在數據庫和中間軟體的優勢,面臨應用程式和硬體方面的長期不確定性。」

眼見許多客戶投向成本較低的雲端運算服務,甲骨文也努力跟上業界腳步,他們砸下巨資增設大型數據中心數目至 4 倍,在全球新增 12 個新的數據中心,其中 2 個位於美國。

今年迄今,甲骨文股價約跌 1.46%。

甲骨文沒有立即回應置評請求。

更多精彩內容請至 《鉅亨網》 連結>>