玉山金 (2884-TW) 第 1 季稅後純益 47.8 億元,再創單季新高,每股純益 (EPS) 0.47 元;法人認為,玉山金今年手續費收入可望恢復強勁成長,全年純益與股東權益報酬率 (ROE) 皆可同步創高,將玉山金評等調升至買進,目標價並上修至 23.2 元。

玉山金 2018 年第 1 季整體淨收益 124.9 億元,較去年同期成長 18.7%,其中淨利息收入及淨手續費收入分別成長 6.5 % 及 18.0%,推升金控稅後純益 47.8 億元,成長 27.9%。

在手續費收入方面,首季財富管理收入大幅成長 36.2%,主要是保險銷售回溫,市場對美元保單需求強勁。

玉山第一季逾放比季增 1 個基點、至 0.24%,主要是因房貸逾放比季增 6 個基點至 0.26%。然而,玉山金表示,4 月房貸逾放比降至 0.25%,且今年房市回溫及可能的房貸抵押擔保品回收,今年房貸逾放比可望進一步降低。

玉山金預估,受惠低於基期及不同部門的交叉銷售作用所帶動,今年淨手續費收入將有「雙位數」年成長。此外,在美國聯準會升息趨勢及玉山金海外債券投資的帶動下 (相當於計息資產的 29% 左右),淨利差可望擴增。

元大投顧表示,預期玉山金財富管理手續費年成長可望回升至 36% 的歷史高點;預估 2018 年淨利差將穩健擴大,主要是受惠海外債券投資帶動;同時,預期 2018 年獲利及股東權益報酬率可望創新高,並調高玉山金今年獲利預估值。

基於玉山金基本面亮眼可期,元大投顧將玉山金目標價上修至 23.2 元,元大投顧指出,主要是以約 1.4 倍 2018 年預估股價淨值比推得 (前次為 1.2 倍股價淨值比),因為預期玉山今年獲利成長將較先前預估強勁,且今年股東權益報酬率可望創新高來到約 11%。

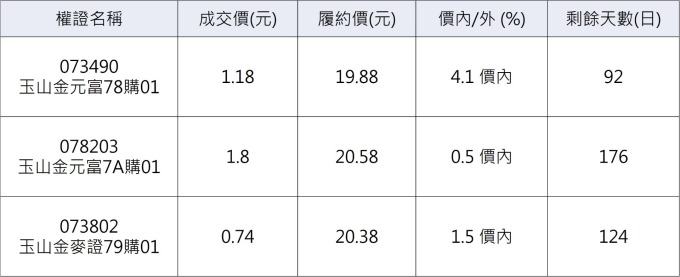

若投資人看好玉山金後市,有意透過認購權證,以較低廉的成本參與布局,可選擇到期天數 90 天以上,在外流通比例小於 80%,價內 15% 的標的,例如:玉山金元富 78 購 01 (073490-TW)、玉山金元富 7A 購 01 (078203-TW)、玉山金麥證 79 購 01 (073802-TW) 等。

玉山金相關權證。 (資料來源:鉅亨網整理)

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

在手續費收入方面,首季財富管理收入大幅成長 36.2%,主要是保險銷售回溫,市場對美元保單需求強勁。

玉山第一季逾放比季增 1 個基點、至 0.24%,主要是因房貸逾放比季增 6 個基點至 0.26%。然而,玉山金表示,4 月房貸逾放比降至 0.25%,且今年房市回溫及可能的房貸抵押擔保品回收,今年房貸逾放比可望進一步降低。

玉山金預估,受惠低於基期及不同部門的交叉銷售作用所帶動,今年淨手續費收入將有「雙位數」年成長。此外,在美國聯準會升息趨勢及玉山金海外債券投資的帶動下 (相當於計息資產的 29% 左右),淨利差可望擴增。

元大投顧表示,預期玉山金財富管理手續費年成長可望回升至 36% 的歷史高點;預估 2018 年淨利差將穩健擴大,主要是受惠海外債券投資帶動;同時,預期 2018 年獲利及股東權益報酬率可望創新高,並調高玉山金今年獲利預估值。

基於玉山金基本面亮眼可期,元大投顧將玉山金目標價上修至 23.2 元,元大投顧指出,主要是以約 1.4 倍 2018 年預估股價淨值比推得 (前次為 1.2 倍股價淨值比),因為預期玉山今年獲利成長將較先前預估強勁,且今年股東權益報酬率可望創新高來到約 11%。

若投資人看好玉山金後市,有意透過認購權證,以較低廉的成本參與布局,可選擇到期天數 90 天以上,在外流通比例小於 80%,價內 15% 的標的,例如:玉山金元富 78 購 01 (073490-TW)、玉山金元富 7A 購 01 (078203-TW)、玉山金麥證 79 購 01 (073802-TW) 等。

更多精彩內容請至 《鉅亨網》 連結>>