人們在達到對退休年齡之後,面對年老之後的生活所需,總是會對「該存多少錢才夠用?」抱持著疑問,知名財經部落格叶檀專欄就以中國人為例,來為大家仔細計算,根據民眾的所得與存款,人們能活到多少歲,或者你想活到多少歲,需要存多少錢?

以下以中國人為例:

(圖:金融界叶檀財經)

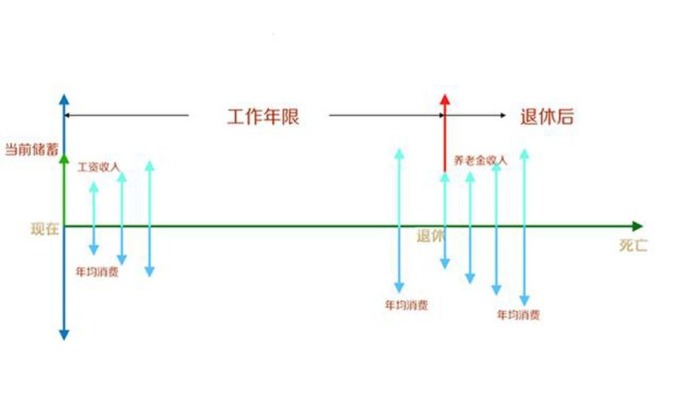

從現在開始,退休年齡一直在增加,直到 65 歲,因此可以折中一下,假設平均退休年齡為 62 歲,當前勞動人口的平均年齡為 38 歲,二者結合起來,可以計算出平均剩餘工作年限為 25 年。

中國平均死亡年齡為 75 歲,因此可以計算出領養老金的年限為 13 年。

(圖:中國統計局)

(圖:金融界叶檀財經)

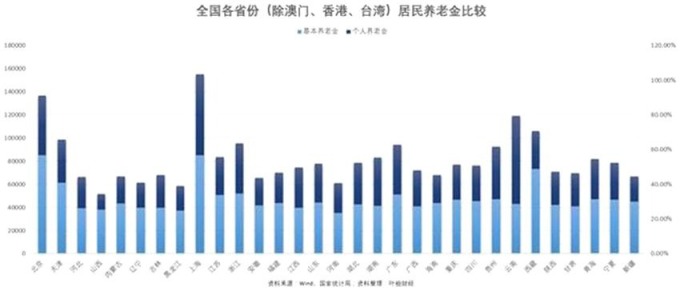

基礎養老金=全省上年度在崗職工月平均工資 (1+本人平均繳費指數) ÷ 2 × 繳費年限 × 1%

個人帳戶養老金=個人帳戶儲存額 ÷ 計發月數。其中,假設繳費年限 35 年,計發月數按 139 計算

因為中國按平均工資計算,所以本人平均繳費指數為 1,如果你的工資不到平均數,領的養老金也變少。

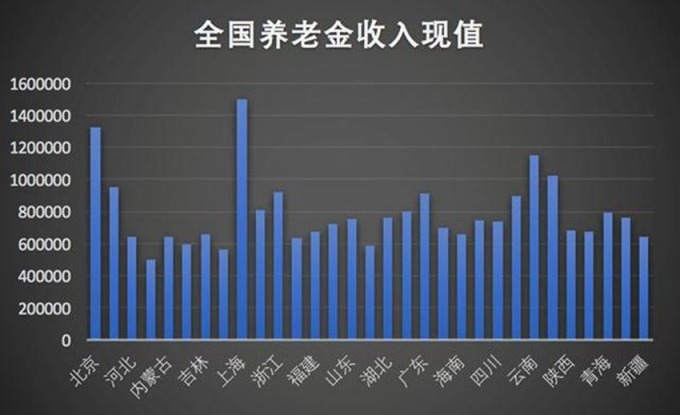

據此推算,退休當年雲南個人養老金占比最高,山西個人養老金占比最低。從絕對值看,北京和上海的養老金最多,每年分別達到人民幣 136935.85 元 (約新台幣 63 萬 9964 元) 和人民幣 155330.42 元 (約新台幣 72 萬 5931 元),山西和黑龍江養老金最少,每年分別為人民幣 51664.26 元 (約新台幣 24 萬 1451 元) 和人民幣 58630.72 元 (約 27 萬 4000 元)。

(圖:中國統計局)

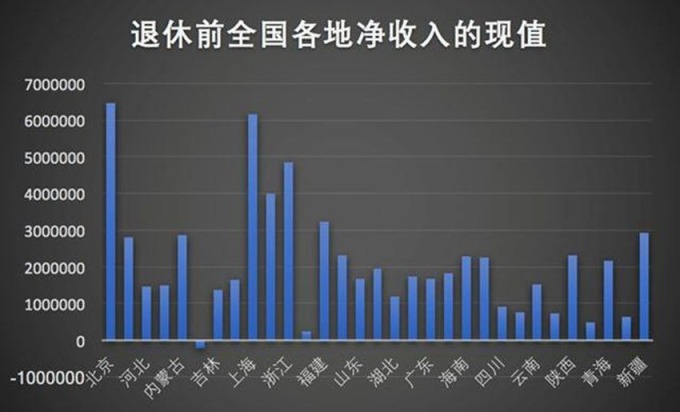

從退休到 75 歲死亡,北京人和上海人所有養老金收入折現到當前時間點,分別為人民幣 132.2 萬元 (約新台幣 618 萬元) 和人民幣 149.96 萬元 (約新台幣 700 萬元)。

山西人和黑龍江人所有養老金收入折現到當前時間點,分別為人民幣 49.88 萬元 (約新台幣 233 萬元) 和人民幣 56.6 萬元 (約 264 萬元)。

(圖:金融界叶檀財經)

(圖:金融界叶檀財經)

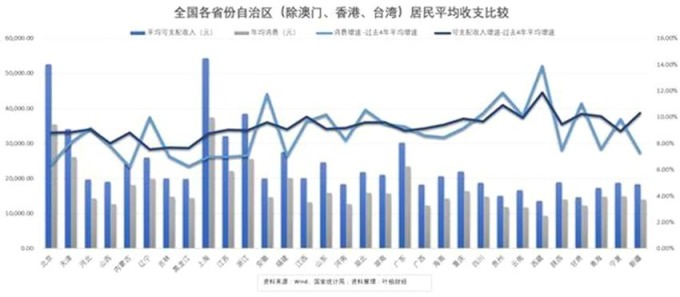

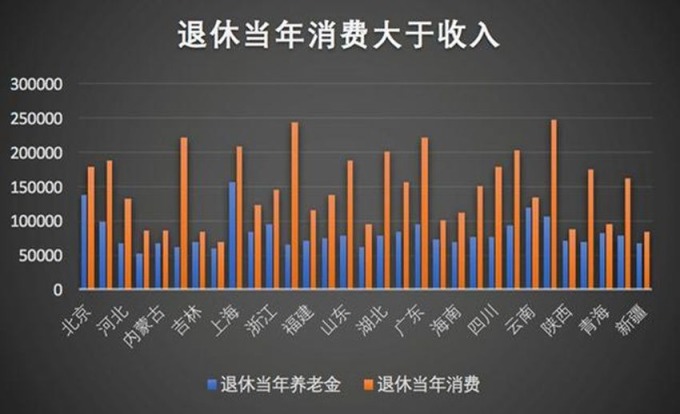

從下面這張圖可以看到,許多省份的消費都超過北京和上海,主要是其過去 4 年的消費增速高,比如西藏高達 13.88%,但是其可支配收入增速也高達 11.86%。

(圖:金融界叶檀財經)

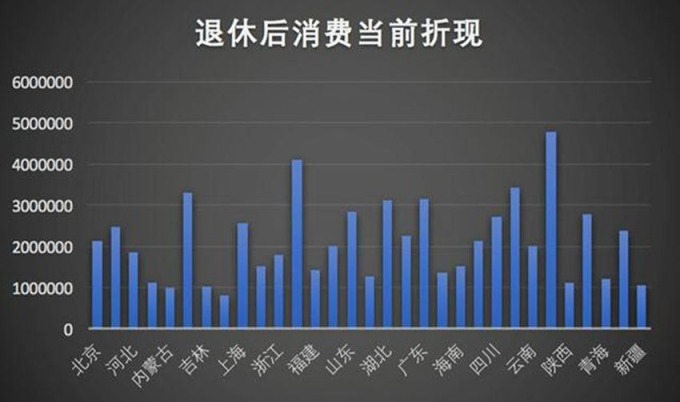

前面計算出淨收入的現值、養老金收入的現值和退休後消費的現值,要計算消費收入缺口,還差一個當前儲蓄規模。

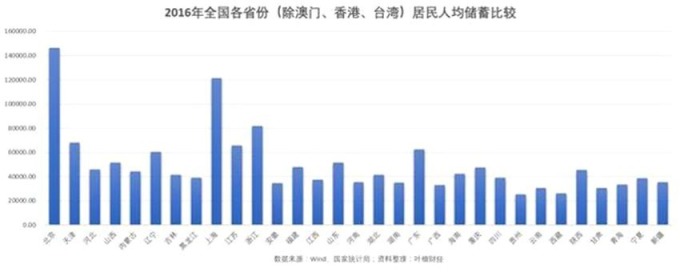

據統計局數據,2016 年,北京和上海人均儲蓄規模最大,分別達到人民幣 14.65 萬元 (約新台幣 68 萬元) 和人民幣 12.14 萬元 (約新台幣 57 萬元),浙江、江蘇、天津、廣東等發達地區人均儲蓄規模也相對較高,最低的是貴州、西藏等地。

(圖:中國統計局)

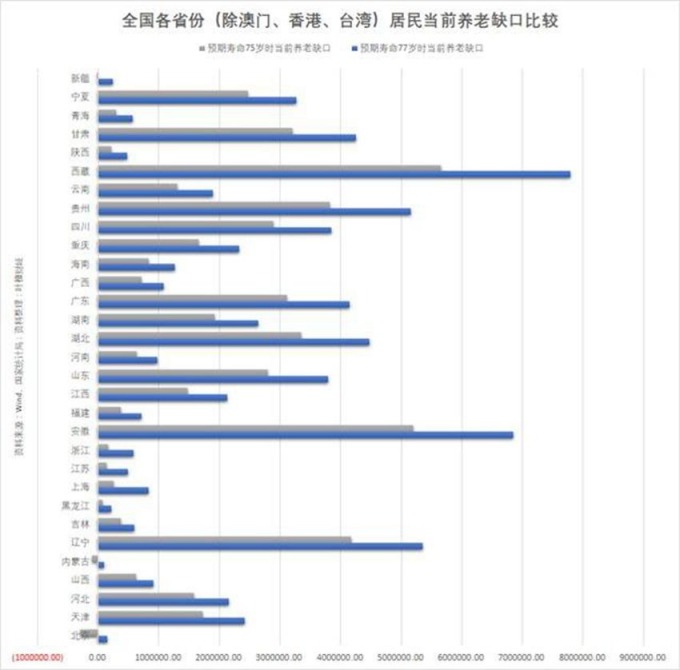

計算結果顯示,北京、內蒙古和新疆還會出現盈餘,也就是「人過世了,錢沒花完」,其餘地區都是「人尚未離世,但存款已空」,西藏、安徽、遼寧缺口最大。

(圖:中國統計局)

再按照年齡計算,北京、內蒙古和新疆人的錢可以支撐他們活到 75 歲。最慘的是安徽和遼寧,退休當年錢就花光了。

(圖:Wind、中國統計局、金融界叶檀財經)

值得關注的是,此一計算步驟的假設前提是「養老金足額按時發放」。但是隨著中國老齡化加劇,養老金虧空狀況嚴重,會是最大的隱患。

資料顯示,中國養老金支出增速長期高於收入增速,2013 年是個轉捩點,支出規模超過收入規模,越拉越大。目前,該部分差額由財政來直接補貼,財政壓力越來越多,未來可能會調減養老金發放。

所以,以中國年輕人為例,他們在砸大錢搶房的同時,也是要將養老問題納入考量。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

第一步,計算剩餘工作年限和領退休金年限

從現在開始,退休年齡一直在增加,直到 65 歲,因此可以折中一下,假設平均退休年齡為 62 歲,當前勞動人口的平均年齡為 38 歲,二者結合起來,可以計算出平均剩餘工作年限為 25 年。

中國平均死亡年齡為 75 歲,因此可以計算出領養老金的年限為 13 年。

第二步,統計退休前的收入和消費

在現實生活中,居民的收入和消費每年都在增長,比如,2016 年北京人每年收入人民幣 52530.40 元 (約新台幣 24 萬 5498 元),消費人民幣 35415.7 元 (約新台幣 16 萬 5514 元),過去 4 年平均增速分別為 8.81% 和 6.43%,收入增速大於消費增速,儲蓄速度會變快。 第三步,計算退休後養老金收入

中國的養老金分為基礎養老金和個人養老金。基礎養老金=全省上年度在崗職工月平均工資 (1+本人平均繳費指數) ÷ 2 × 繳費年限 × 1%

個人帳戶養老金=個人帳戶儲存額 ÷ 計發月數。其中,假設繳費年限 35 年,計發月數按 139 計算

因為中國按平均工資計算,所以本人平均繳費指數為 1,如果你的工資不到平均數,領的養老金也變少。

據此推算,退休當年雲南個人養老金占比最高,山西個人養老金占比最低。從絕對值看,北京和上海的養老金最多,每年分別達到人民幣 136935.85 元 (約新台幣 63 萬 9964 元) 和人民幣 155330.42 元 (約新台幣 72 萬 5931 元),山西和黑龍江養老金最少,每年分別為人民幣 51664.26 元 (約新台幣 24 萬 1451 元) 和人民幣 58630.72 元 (約 27 萬 4000 元)。

從退休到 75 歲死亡,北京人和上海人所有養老金收入折現到當前時間點,分別為人民幣 132.2 萬元 (約新台幣 618 萬元) 和人民幣 149.96 萬元 (約新台幣 700 萬元)。

山西人和黑龍江人所有養老金收入折現到當前時間點,分別為人民幣 49.88 萬元 (約新台幣 233 萬元) 和人民幣 56.6 萬元 (約 264 萬元)。

從下面這張圖可以看到,許多省份的消費都超過北京和上海,主要是其過去 4 年的消費增速高,比如西藏高達 13.88%,但是其可支配收入增速也高達 11.86%。

前面計算出淨收入的現值、養老金收入的現值和退休後消費的現值,要計算消費收入缺口,還差一個當前儲蓄規模。

據統計局數據,2016 年,北京和上海人均儲蓄規模最大,分別達到人民幣 14.65 萬元 (約新台幣 68 萬元) 和人民幣 12.14 萬元 (約新台幣 57 萬元),浙江、江蘇、天津、廣東等發達地區人均儲蓄規模也相對較高,最低的是貴州、西藏等地。

計算結果顯示,北京、內蒙古和新疆還會出現盈餘,也就是「人過世了,錢沒花完」,其餘地區都是「人尚未離世,但存款已空」,西藏、安徽、遼寧缺口最大。

再按照年齡計算,北京、內蒙古和新疆人的錢可以支撐他們活到 75 歲。最慘的是安徽和遼寧,退休當年錢就花光了。

值得關注的是,此一計算步驟的假設前提是「養老金足額按時發放」。但是隨著中國老齡化加劇,養老金虧空狀況嚴重,會是最大的隱患。

資料顯示,中國養老金支出增速長期高於收入增速,2013 年是個轉捩點,支出規模超過收入規模,越拉越大。目前,該部分差額由財政來直接補貼,財政壓力越來越多,未來可能會調減養老金發放。

所以,以中國年輕人為例,他們在砸大錢搶房的同時,也是要將養老問題納入考量。

更多精彩內容請至 《鉅亨網》 連結>>