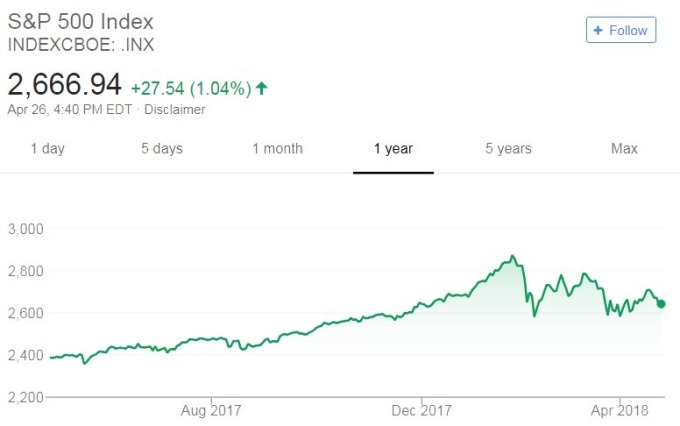

隨著臉書 (FB-US)、超微半導體 (AMD-US) 與微軟 (MSFT-US) 繳出表現強勁的財報,為科技股帶來新一波好氣象,SPDR 高科技指數基金 (XLK) 周四上升 1.8%,標普 500 指數亦同步上漲 1.04%。

標普 500 指數走勢

Commonwealth Financial Network 的投資長 Brad McMillan 認為,該是時候將焦點從科技股,移往國防和航太航空產業。

巴倫周刊報導,Pacer Financial 的 Sean O'Hara 指出,他們不把資金投入大科技公司如 Alphabet 或臉書,他們投資可選擇消費品產業,他們買入更多大型零售業公司的股票如梅西百貨 (M-US)、科爾百貨 (KSS-US) 與 Target (TGT-US),O'Hara 表示,這些大公司的基本面正在進步。

綠:Target 紫:Kohl's 藍:Macy's 股價日線走勢圖 圖片來源:investing.com

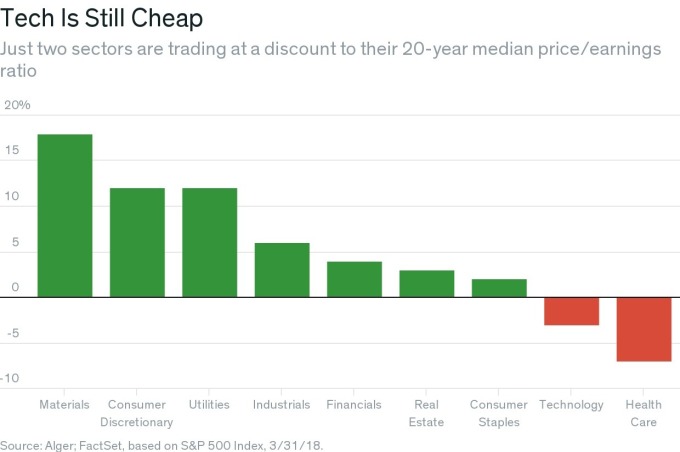

以 20 年期平均本益比來看,只有科技股和醫療保健股相對便宜

當然,不可能一帆風順,United Capital 的 Bob Landry 指出:「科技部門的變化會很有趣,因為監管機關更嚴格的審查,科技股將會出現更多的波動。」

在過去 10 年來,公司對實體資產的投資大幅下降,現在各公司投入更多資金於研發和人力資本等無形資產,這些並不會反映在公司的帳面價值中。因此,許多公司的帳面價值被低估,可能使股價看起來較便宜。

Neuman 表示:「會計準則並沒有跟上不斷變化的經濟和商業模式,帳面價值,被大量使用於成長股和價值股的分類,但現在可能沒有像以前那樣重要了。」

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

1.科技股的反方論點

而科技業往往被視為是「成長股」,這代表與「價值股」相比,成長股的的收益應該要以更快的速度增長,價值股則是透過不同估值衡量,而在今天市場波動中,投資人正持續爭論,是否該把科技業轉為價值股。Commonwealth Financial Network 的投資長 Brad McMillan 認為,該是時候將焦點從科技股,移往國防和航太航空產業。

巴倫周刊報導,Pacer Financial 的 Sean O'Hara 指出,他們不把資金投入大科技公司如 Alphabet 或臉書,他們投資可選擇消費品產業,他們買入更多大型零售業公司的股票如梅西百貨 (M-US)、科爾百貨 (KSS-US) 與 Target (TGT-US),O'Hara 表示,這些大公司的基本面正在進步。

2.科技股的正方論點:

但其他人仍對成長股抱有信心,首先,成長股在過去 10 年的表現超越價值股。自上次經濟衰退以來,羅素 1000 成長股指數的增長是羅素 1000 價值股指數的一倍以上。與歷史價格比較,成長股並不會太昂貴,特別是科技股。 當然,不可能一帆風順,United Capital 的 Bob Landry 指出:「科技部門的變化會很有趣,因為監管機關更嚴格的審查,科技股將會出現更多的波動。」

3.價值股與成長股 或許界線已模糊?

但是,價值股和成長股之間的界線,已越來越模糊。Neuman 指出,以前會將股價淨值比 (price-to-book) 較低的股票歸類成價值股,較高的則為成長股,但他認為這種分類方式已過時,並有缺陷。在過去 10 年來,公司對實體資產的投資大幅下降,現在各公司投入更多資金於研發和人力資本等無形資產,這些並不會反映在公司的帳面價值中。因此,許多公司的帳面價值被低估,可能使股價看起來較便宜。

Neuman 表示:「會計準則並沒有跟上不斷變化的經濟和商業模式,帳面價值,被大量使用於成長股和價值股的分類,但現在可能沒有像以前那樣重要了。」

更多精彩內容請至 《鉅亨網》 連結>>