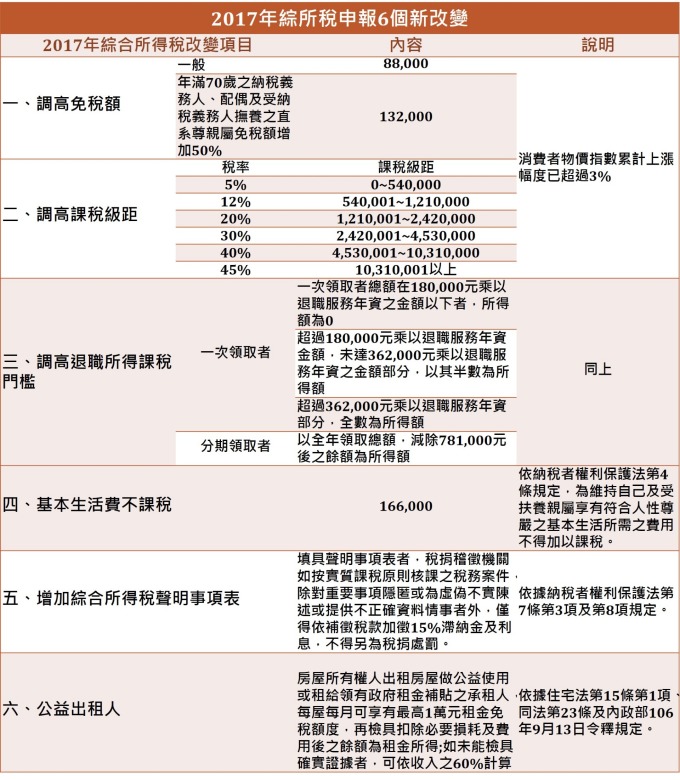

KPMG 安侯建業聯合會計師事務所今 (10) 日表示,2017 年綜所稅結算申報與 2016 年相比有 6 個不同,包含調高免稅額、課稅級距金額、退職所得課稅門檻、配合納稅者權利保護法施行,對於基本生活費不課稅、增加綜合所得稅聲明事項表、因應住宅法上路,房屋所有權人出租房屋做公益使用或租給領有政府租金補貼之承租人,每屋每月可享有最高 1 萬元租金免稅額度。

KPMG 安侯建業指出,除上述 6 個改變外,2017 年綜所稅各項扣除額,包括綜合所得稅標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額以及申報方式等,均與 2016 年相同。

而納稅者權利保護法基本生活費不課稅的規定,在申報時綜合所得稅時,如果家戶「基本生活費所需費用」超過「所得稅法規定免稅額、一般扣除額及薪資所得特別扣除額合計數」部分,可自納稅者綜合所得總額中減除。

以納稅者一家 6 口本人 (年薪 150 萬元)、配偶、2 名未成年子女及 2 位年滿 70 歲直系尊親屬為例,每人基本生活費是 16.6 萬,6 人為 99.6 萬。若採標準扣除額,免稅額 61.6 萬,標準扣除額 18 萬,薪資扣除額 12.8 萬,全部加總為 92.4 萬,低於 6 人最低基本生活費 99.6 萬,99.6 萬減去 92.4 萬為 7.2 萬,意指可在綜合所得總額中減除 7.2 萬元。

而若採列舉扣除額,若列舉扣除額為 35 萬,加上免稅額 61.6 萬、薪資扣除額 12.8 萬,總計為 109.4 萬,較 6 人基本生活費 99.6 萬還高,則不能再從綜合所得額中減除。

KPMG 安侯建業聯合會計師事務所稅務部會計師游雅絜提醒,除了所得資料的完整性外,也應留意所得基本稅額條例規定。以保險為例,父親甲以自己為要保人,其子乙為受益人的人壽保險或年金保險,其子乙受領的保險給付,須納入乙的個人的基本所得額,與其他應稅所得合併計算基本稅額。

游雅絜表示,近年來國稅局陸續就 2006 年起投保的人壽、年金保險者,因保險期間屆滿,保險公司給付滿期金予受益人,卻因不知稅法規定,發生補稅處罰的情形。

資料來源:KPMG。製表人:許雅綿。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

而納稅者權利保護法基本生活費不課稅的規定,在申報時綜合所得稅時,如果家戶「基本生活費所需費用」超過「所得稅法規定免稅額、一般扣除額及薪資所得特別扣除額合計數」部分,可自納稅者綜合所得總額中減除。

以納稅者一家 6 口本人 (年薪 150 萬元)、配偶、2 名未成年子女及 2 位年滿 70 歲直系尊親屬為例,每人基本生活費是 16.6 萬,6 人為 99.6 萬。若採標準扣除額,免稅額 61.6 萬,標準扣除額 18 萬,薪資扣除額 12.8 萬,全部加總為 92.4 萬,低於 6 人最低基本生活費 99.6 萬,99.6 萬減去 92.4 萬為 7.2 萬,意指可在綜合所得總額中減除 7.2 萬元。

而若採列舉扣除額,若列舉扣除額為 35 萬,加上免稅額 61.6 萬、薪資扣除額 12.8 萬,總計為 109.4 萬,較 6 人基本生活費 99.6 萬還高,則不能再從綜合所得額中減除。

KPMG 安侯建業聯合會計師事務所稅務部會計師游雅絜提醒,除了所得資料的完整性外,也應留意所得基本稅額條例規定。以保險為例,父親甲以自己為要保人,其子乙為受益人的人壽保險或年金保險,其子乙受領的保險給付,須納入乙的個人的基本所得額,與其他應稅所得合併計算基本稅額。

游雅絜表示,近年來國稅局陸續就 2006 年起投保的人壽、年金保險者,因保險期間屆滿,保險公司給付滿期金予受益人,卻因不知稅法規定,發生補稅處罰的情形。

更多精彩內容請至 《鉅亨網》 連結>>