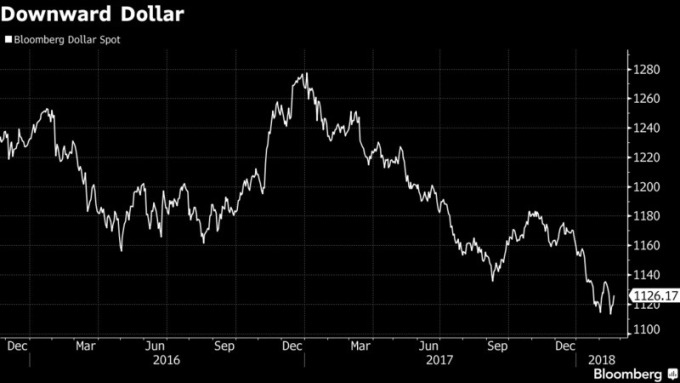

投資者或許認為美國的財政赤字和貿易逆差為拉低美元的主因,但高盛集團的分析師指出,過去一年美元的下滑,與美國政府政策以及基本面皆沒有關係,而是因為投資者傾向投資其他區域,如歐洲及日本,美元估計還會持續些微下滑一段時間。

美元過去年一年的走勢

在全球經濟背景改善的情況下,Pandl 指出美元表現不佳的原因為以下:

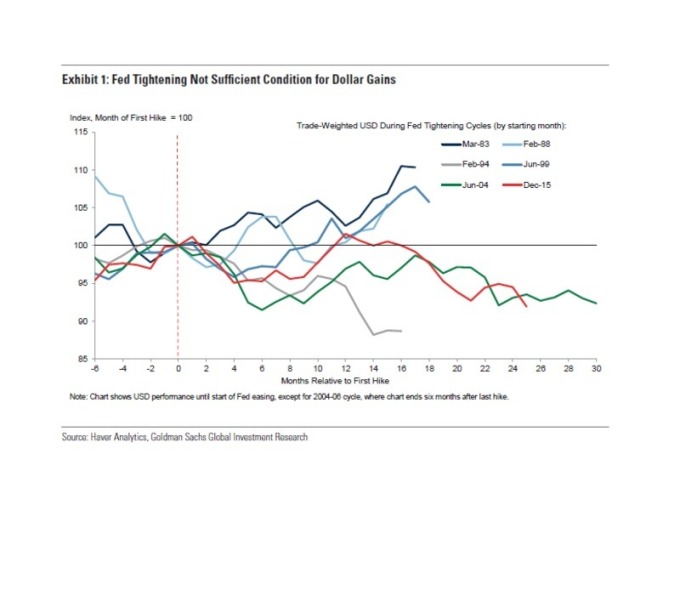

以過去歷史數據來說,美國面臨財政赤字以及經常賬戶赤字時,美元在 1980 年代時,呈現上漲趨勢,而在 2000 年代,則是貶值。因此 Pandl 認為,關鍵在於聯準會的決策,在 1980 年代初期,Fed 進行緊縮政策以支撐美元,而在 21 世紀初,低利率使得美元幾乎沒有支持。

Fed 的緊縮政策不一定能支撐美元

Pandl 認為,儘管美元不會出現如同過去一年以來的跌幅,但高盛認為,在未來 12 個月,美元依然會呈現下滑。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

在全球經濟背景改善的情況下,Pandl 指出美元表現不佳的原因為以下:

- 全球經濟的成長提振了貿易量,從而幫助以貨物出口為主國家的貨幣,如韓國和馬來西亞等國。

- 大宗商品價格上漲,有助於自然資源出口國,如智利。

- 許多國家的貨幣政策趨向一致,如澳洲與瑞典等國家進行升息,而歐洲央行則是實施貨幣正常化政策。

以過去歷史數據來說,美國面臨財政赤字以及經常賬戶赤字時,美元在 1980 年代時,呈現上漲趨勢,而在 2000 年代,則是貶值。因此 Pandl 認為,關鍵在於聯準會的決策,在 1980 年代初期,Fed 進行緊縮政策以支撐美元,而在 21 世紀初,低利率使得美元幾乎沒有支持。

Pandl 認為,儘管美元不會出現如同過去一年以來的跌幅,但高盛認為,在未來 12 個月,美元依然會呈現下滑。

更多精彩內容請至 《鉅亨網》 連結>>