特斯拉 (TSLA-US) 於電動車產業面臨越來越多的競爭者,《marketwatch》專欄作家 David Trainer、Sam McBride 與 Kyle Guske II 列出多項可能拉低特斯拉股價的原因,主要在於技術優勢被追上、生產瓶頸與燒錢速度過快。

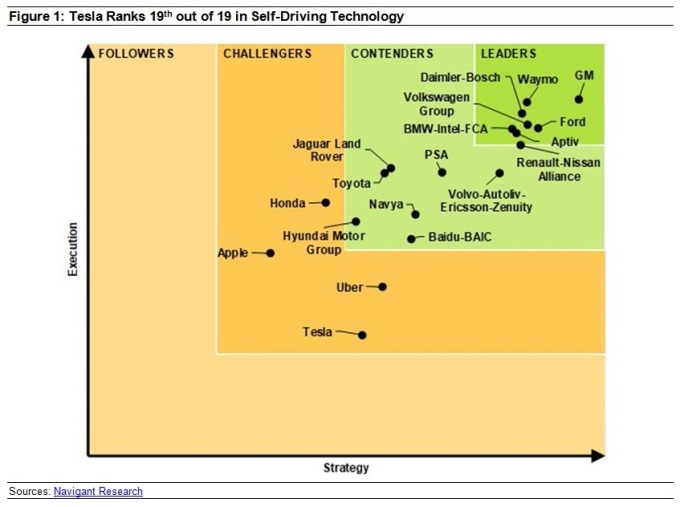

Navigant 研究顯示,特斯拉在自動駕駛技術上落後給其他車廠

特斯拉在充電站規模上,面臨來自中國的威脅,中國揚言將 2021 年前,將蓋出比 Gigafatory 更龐大的充電站,另一方面,兩位前特斯拉管理階層的人員,在 Volkswagen 支持下,正在興建充電廠。

過去特斯拉也有一連串因生產問題,而延遲出貨的意思,特斯拉 Roadster, 出貨時間從 2007 年被延遲至 2008 年;購買 Model S 的消費者,被迫多等待幾個月;Model X 的交貨延遲近兩年。

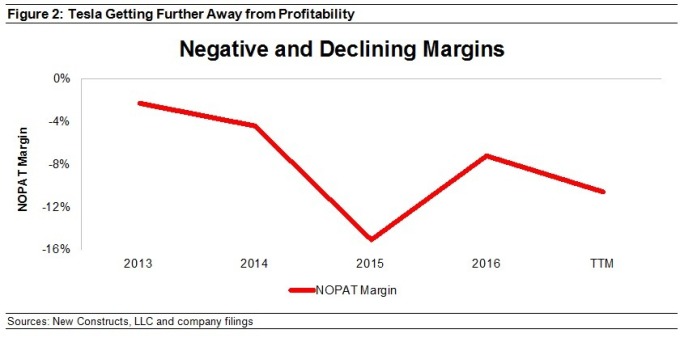

稅後凈營業利潤展現下滑狀況

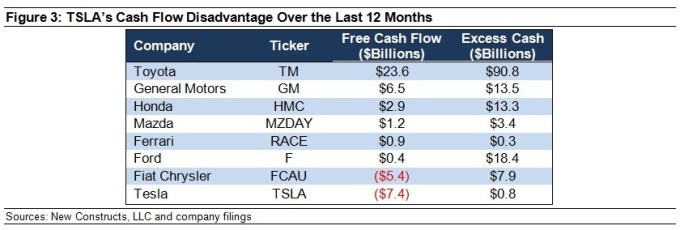

特斯拉的自由現金流為負值

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

自動駕駛技術排名最低

特斯拉的自動駕駛功能,一直是公司現有車款的一大賣點,而公司執行者馬斯克聲稱,公司最近在研發「將成為世界上最好的」的 AI 晶片。然而,諮詢公司 Navigant 分析自動駕駛技術發展前 19 名的公司,特斯拉慘排最後一位,而自動駕駛領先者為通用汽車與福特汽車。 電池技術看不到未來突破性發展

特斯拉表示他們的電動卡車 Semi 可以在負重 8 萬磅情況下行駛 500 哩,以及充電站可以在 30 分鐘內,供給電動卡車行駛 400 哩的電力,但以實際情況來看,若特斯拉真要完成他們的承諾,那目前充電站的效率,至少要提升 10 倍,而特斯拉現階段的電池技術,很難看出未來會有甚麼突破性的發展。特斯拉在充電站規模上,面臨來自中國的威脅,中國揚言將 2021 年前,將蓋出比 Gigafatory 更龐大的充電站,另一方面,兩位前特斯拉管理階層的人員,在 Volkswagen 支持下,正在興建充電廠。

基本生產與製造瓶頸

回歸基本面,特斯拉在生產方面都面臨瓶頸,今年 1 月時《CNBC》報導,特斯拉在某些電池組件上,面臨生產困難,必須跟電池供應商 Panasonic 借調人員,以手裝的方式生產,Model 3 的生產速度,仍趕不上公司承諾的交貨速度。過去特斯拉也有一連串因生產問題,而延遲出貨的意思,特斯拉 Roadster, 出貨時間從 2007 年被延遲至 2008 年;購買 Model S 的消費者,被迫多等待幾個月;Model X 的交貨延遲近兩年。

先驅優勢已漸漸消失

特斯拉曾經是市場上唯一有好品質且價格處於可接受範圍的電動車,但通用汽車的平價電動車 Chevy Bolt,在去年 10 月的銷量,已超過特斯拉所有車款的總銷量。美國汽車雜誌 Motor Trend 近期發布 3 位評論家對 Tesla Model 3、Chevy Bolt 和 Nissan Leaf 但看法,只有一個人選擇 Tesla。而長期性來看,競爭對手的增加,將使特斯拉提升稅後凈營業利潤的壓力升高。 執行長薪酬計畫恐帶來衝動決定

特斯拉在 1 月公佈執行長馬斯克新的薪酬計畫,若在未來 10 年內,他成功達成 12 個公司市值里程碑以及 8 個營收目標,他將獲得可觀的股票薪酬,專欄作家認為,這樣的營運目標,可能會使公司管理階層做出一些不明智的決策。燒錢速度過快

特斯拉面臨提升產能的壓力,因此在生產過程投入許多成本,但售價不能太高昂以吸引消費者,下表顯示近 12 個月以來,特斯拉跟同業相比自由現金流量是非常的低。 許多潛在的不利因素可能拉低股價

- 進一步的生產問題

- 客戶取消訂單,選擇購買競爭對手的產品

- 競爭對手公佈新的主要產品或技術

- 負現金流迫使需要幕資,音此稀釋股份或增加債務

- 特斯拉自動駕駛技術再度出現負面新聞

空單餘額數量龐大

特斯拉 (TSLA-US) 目前的空單餘額仍高於 3000 萬股,佔據在外流通股數 28%,空單所需回補天數高達 5 天以上。而在過去 12 個月,特斯拉的內部人士,購買了 21.1 萬股,賣出了 50.1 萬股,淨處置 29 萬股,這些買賣占不到市面上 1% 的流通股。更多精彩內容請至 《鉅亨網》 連結>>