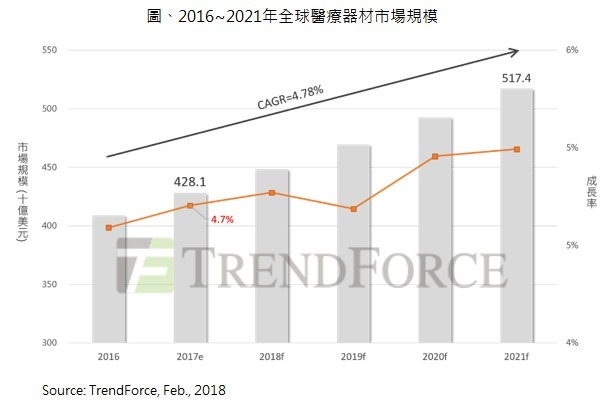

全球市場研究機構集邦 (TrendForce) 最新研究報告「2017 全球醫療器材市場動態回顧與 2018 年展望」顯示, 2017 年全球醫療器材市場規模,估計達 4281 億美元,呈穩定成長態勢,預計 2021 年上看 5174 億美元,2016~2021 年複合成長率(CAGR)為 4.78%。

蔡尚燐說明,亞洲地區則扮演全球醫材市場規模擴張的重要驅動力,其中,中國的整體醫療環境與臨床醫療器材需求正不斷成長之中,除了廣大內需市場需求未被完全滿足之外,新的醫療器材法規公布後,淘汰多數不合規的器材公司,進而釋放出更多市場機會。

至於東南亞國協 (ASEAN) 各國也正快速發展中,其他地區如中東海灣聯盟與北非各國、印度、俄羅斯以及拉丁美洲,因區域政治趨於穩定,經濟發展與臨床需求將正向成長,都是近年來具備成長潛力的市場。

蔡尚燐指出,因數位影像技術的成熟、精準醫療概念的逐步實現以及物聯網 (IoT) 應用等數位技術的介入,以「醫療數據」的擷取、蒐集及統整為目的,作為發展核心的市場趨動力,將使得醫療器材產業出現大量橫向與縱向併購案,進而導致巨大的產業板塊移動。

蔡尚燐表示,從全球二十大醫療器材公司來看,2017 年美敦力 Medtronic 依舊維持醫療器材市場優等生水準;美國雅培 Abbott 併購 Alere 及 St. Jude Medical,補強產品線及通路;而最為積極的莫過於飛利浦 Philips,在 2016 年將照明部門出脫之後,在 2017 年併購 10 家公司,是今年併購數目最多的公司。

蔡尚燐題到,未來幾年併購策略仍會是國際醫療器材公司,用以獲取技術、產品線、專利、通路及市場的關鍵策略,也將影響整體醫療器材市場的發展趨勢。

觀察 2017 年全球醫材法規走向,已有趨於劇烈的變化,包含美國、歐盟、中國皆有醫療器材法規上的變革與修正,並且開始影響整體醫療器材未來的商業發展趨勢,其中以中國醫療器材法規變動最為劇烈。美國於 2017 年依 21 世紀醫療法案實施一連串數位醫療及醫療器材創新方案;歐盟則是以新法 MDR/IVDR 將法規內涵與美國同步化。

中國這幾年醫改措施不斷,而 2017 年所發佈的《關於深化審評審批制度改革鼓勵藥品醫療器械創新的意見》,預計將在 2018 年 延續這份文件的改革方向發佈諸多新措施。

就中國醫療產業發展來看,2018 年將持續進行醫療器材法規與品質標準的改革,其中上市許可持有人制度與兩票制等新制,將會重塑中國醫療器材市場。雖然「中國製造」的口號再前,但對醫療器材品質管理的要求,也將使中國市場短時間內出現醫療器材的進口需求,而中國市場通路、製造、營銷系統在 2018 年也將持續進行整併。

反觀台灣醫材產業的發展,2017 年終於推出醫療器材專法草案,讓醫療器材產業不再屈居於藥事法不合適的管理規範之下,也使得醫療器材管理終能與國際接軌,預料將使台灣醫療器材廠商有更大的發展空間與彈性。而目前政府的 5+2 政策方案,也將醫療器材列為重點關注的產業,預期 2018 年將可望迎來醫療器材產業的蓬勃發展。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

蔡尚燐說明,亞洲地區則扮演全球醫材市場規模擴張的重要驅動力,其中,中國的整體醫療環境與臨床醫療器材需求正不斷成長之中,除了廣大內需市場需求未被完全滿足之外,新的醫療器材法規公布後,淘汰多數不合規的器材公司,進而釋放出更多市場機會。

至於東南亞國協 (ASEAN) 各國也正快速發展中,其他地區如中東海灣聯盟與北非各國、印度、俄羅斯以及拉丁美洲,因區域政治趨於穩定,經濟發展與臨床需求將正向成長,都是近年來具備成長潛力的市場。

蔡尚燐指出,因數位影像技術的成熟、精準醫療概念的逐步實現以及物聯網 (IoT) 應用等數位技術的介入,以「醫療數據」的擷取、蒐集及統整為目的,作為發展核心的市場趨動力,將使得醫療器材產業出現大量橫向與縱向併購案,進而導致巨大的產業板塊移動。

蔡尚燐表示,從全球二十大醫療器材公司來看,2017 年美敦力 Medtronic 依舊維持醫療器材市場優等生水準;美國雅培 Abbott 併購 Alere 及 St. Jude Medical,補強產品線及通路;而最為積極的莫過於飛利浦 Philips,在 2016 年將照明部門出脫之後,在 2017 年併購 10 家公司,是今年併購數目最多的公司。

蔡尚燐題到,未來幾年併購策略仍會是國際醫療器材公司,用以獲取技術、產品線、專利、通路及市場的關鍵策略,也將影響整體醫療器材市場的發展趨勢。

觀察 2017 年全球醫材法規走向,已有趨於劇烈的變化,包含美國、歐盟、中國皆有醫療器材法規上的變革與修正,並且開始影響整體醫療器材未來的商業發展趨勢,其中以中國醫療器材法規變動最為劇烈。美國於 2017 年依 21 世紀醫療法案實施一連串數位醫療及醫療器材創新方案;歐盟則是以新法 MDR/IVDR 將法規內涵與美國同步化。

中國這幾年醫改措施不斷,而 2017 年所發佈的《關於深化審評審批制度改革鼓勵藥品醫療器械創新的意見》,預計將在 2018 年 延續這份文件的改革方向發佈諸多新措施。

就中國醫療產業發展來看,2018 年將持續進行醫療器材法規與品質標準的改革,其中上市許可持有人制度與兩票制等新制,將會重塑中國醫療器材市場。雖然「中國製造」的口號再前,但對醫療器材品質管理的要求,也將使中國市場短時間內出現醫療器材的進口需求,而中國市場通路、製造、營銷系統在 2018 年也將持續進行整併。

反觀台灣醫材產業的發展,2017 年終於推出醫療器材專法草案,讓醫療器材產業不再屈居於藥事法不合適的管理規範之下,也使得醫療器材管理終能與國際接軌,預料將使台灣醫療器材廠商有更大的發展空間與彈性。而目前政府的 5+2 政策方案,也將醫療器材列為重點關注的產業,預期 2018 年將可望迎來醫療器材產業的蓬勃發展。

更多精彩內容請至 《鉅亨網》 連結>>