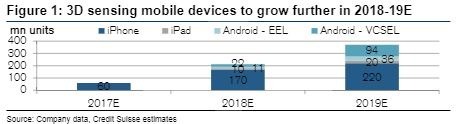

瑞士信貸 (Credit Suisse) 發布報告,看好行動 3D 感測裝置需求在 2018-19 年將加速成長,而光學元件會有最高的附加價值,但同時間 VCSEL (垂直共振腔面射雷射) 產業供應鏈的競爭也將加劇。

相關台廠供應鏈中,瑞信更看好晶元光電 (2448-TW) 優於穩懋半導體 (3105-TW) 。瑞信調升晶電評等由「中立」至「優於大盤」,目標價由 56 元升至 68 元。而穩懋預期市占降低,因此評等由「中立」降至「劣於大盤」,目標價由 270 元下修為 205 元。

另一方面,致茂電子 (2360-TW) 評為為「優於大盤」,目標價由 180 元上調為 196 元。主因是 VCSEL 與半導體銷售將持續到 2018-19 年,致茂有望成為 VCSEL 產能擴張的主要受益者,因為它是 iPhone 的 3D VCSEL 晶圓測試和模組預燒的唯一供應商。

行動裝置 3D 感測需求料將成長 (瑞信報告)

相關裝置中,光學元件預計具較高的附加價值,尤其是 VCSEL 為關鍵零組件,進入門檻高,也有較高的價值,占 3D 傳感材料成本的一半以上。同時間,VCSEL 供應鏈的競爭日趨激烈,VCSEL 磊晶晶圓以 IQE (IQE-UK) 為主,但晶電及全新光電 (2455-TW) 試圖進入。而晶電已經達到技術規格,全新仍處於研發階段,因此晶電更為領先。

瑞信認為,穩懋將繼續成為 iPhone 3D 感測商 Lumentum 的主要代工廠,但整體市占可能會由 2017 年的 85%,至 2019 年降至 45%。另一方面,瑞信認為市場高估了穩懋在 iPhone 3D VCSEL 上的增長潛力,忽視了負面影響,因而調降評級。

至於晶電,瑞信認為,晶電 2018 年將進入 iPhone VCSEL 的磊晶矽晶圓片 (Epitaxial Wafer) 供應鏈,並將在下半年為 Android 供應鏈提供加工,整體 VCSEL 將佔下半年收入的 5%(2018 年為 3%),2019 年將成長至 11%。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

另一方面,致茂電子 (2360-TW) 評為為「優於大盤」,目標價由 180 元上調為 196 元。主因是 VCSEL 與半導體銷售將持續到 2018-19 年,致茂有望成為 VCSEL 產能擴張的主要受益者,因為它是 iPhone 的 3D VCSEL 晶圓測試和模組預燒的唯一供應商。

相關裝置中,光學元件預計具較高的附加價值,尤其是 VCSEL 為關鍵零組件,進入門檻高,也有較高的價值,占 3D 傳感材料成本的一半以上。同時間,VCSEL 供應鏈的競爭日趨激烈,VCSEL 磊晶晶圓以 IQE (IQE-UK) 為主,但晶電及全新光電 (2455-TW) 試圖進入。而晶電已經達到技術規格,全新仍處於研發階段,因此晶電更為領先。

瑞信認為,穩懋將繼續成為 iPhone 3D 感測商 Lumentum 的主要代工廠,但整體市占可能會由 2017 年的 85%,至 2019 年降至 45%。另一方面,瑞信認為市場高估了穩懋在 iPhone 3D VCSEL 上的增長潛力,忽視了負面影響,因而調降評級。

至於晶電,瑞信認為,晶電 2018 年將進入 iPhone VCSEL 的磊晶矽晶圓片 (Epitaxial Wafer) 供應鏈,並將在下半年為 Android 供應鏈提供加工,整體 VCSEL 將佔下半年收入的 5%(2018 年為 3%),2019 年將成長至 11%。

更多精彩內容請至 《鉅亨網》 連結>>