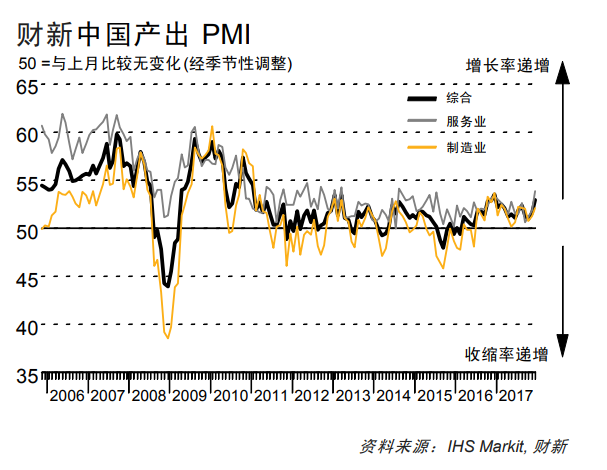

財新網今 (4) 日發布 12 月中國通用服務業 PMI,2017 年 12 月財新中國通用服務業 經營活動指數(經季節性調整)為 53.9,較 11 月上升 2 個百分點,創下 2014 年 8 月以來最高增速。

財新 12 月中國服務業 PMI。(圖取材自 Markit 網站)

數據顯示,服務業經營活動增速改善,原因普遍與新業務量增長有關。最新數據顯示,服務業企業的新接訂單量創下 2015 年 5 月以來最強勁增幅,約 14% 受訪企業報告新訂單增加。製造業新接訂單量在 12 月份也加速增長,創下 4 個月來最強勁增速,許多受訪廠商提到月內客戶數量增加,以及新產品問世。兩大行業綜合,新訂單整體為 2013 年 1 月以來最顯著增速。

伴隨業務需求的增長,服務業企業在年底繼續增加用工,但增速與 11 月相近,同屬溫和。製造業用工在 12 月份繼續收縮,但收縮率已放緩至 9 個月來最輕微。兩者綜合,用工規模在整體上大致保持不變,與此前 5 個月基本持平。

12 月份數據顯示,服務業企業產能壓力輕鬆,積壓工作量已連續 4 個月下降,惟降幅一直保持輕微。制造業則相反,積壓工作量出現可觀增幅。兩者綜合,月內積壓工作量整體小幅上升。

12 月份,服務業平均投入成本加速上揚,漲幅可觀,為 2013 年 2 月以來最顯著漲幅(與 2017 年 3 月並列)。據調查,月內原料價格、運輸費用和薪酬成本皆有上升。製造業成本升幅雖然已放緩至 4 個月來最低點,但仍屬顯著。兩者綜合,投入成本明顯上升,升幅與 11 月份持平。

投入成本上升,導致服務業企業在 12 月份上調收費價格,平均加價幅度環比持平,整體算是溫和。製造業產品出廠價格的升幅雖然較 11 月份有所放緩,但仍然可觀。兩大行業綜合考慮,整體產出價格溫和上升,升幅較 11 月份略有減弱。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

數據顯示,服務業經營活動增速改善,原因普遍與新業務量增長有關。最新數據顯示,服務業企業的新接訂單量創下 2015 年 5 月以來最強勁增幅,約 14% 受訪企業報告新訂單增加。製造業新接訂單量在 12 月份也加速增長,創下 4 個月來最強勁增速,許多受訪廠商提到月內客戶數量增加,以及新產品問世。兩大行業綜合,新訂單整體為 2013 年 1 月以來最顯著增速。

伴隨業務需求的增長,服務業企業在年底繼續增加用工,但增速與 11 月相近,同屬溫和。製造業用工在 12 月份繼續收縮,但收縮率已放緩至 9 個月來最輕微。兩者綜合,用工規模在整體上大致保持不變,與此前 5 個月基本持平。

12 月份數據顯示,服務業企業產能壓力輕鬆,積壓工作量已連續 4 個月下降,惟降幅一直保持輕微。制造業則相反,積壓工作量出現可觀增幅。兩者綜合,月內積壓工作量整體小幅上升。

12 月份,服務業平均投入成本加速上揚,漲幅可觀,為 2013 年 2 月以來最顯著漲幅(與 2017 年 3 月並列)。據調查,月內原料價格、運輸費用和薪酬成本皆有上升。製造業成本升幅雖然已放緩至 4 個月來最低點,但仍屬顯著。兩者綜合,投入成本明顯上升,升幅與 11 月份持平。

投入成本上升,導致服務業企業在 12 月份上調收費價格,平均加價幅度環比持平,整體算是溫和。製造業產品出廠價格的升幅雖然較 11 月份有所放緩,但仍然可觀。兩大行業綜合考慮,整體產出價格溫和上升,升幅較 11 月份略有減弱。

更多精彩內容請至 《鉅亨網》 連結>>