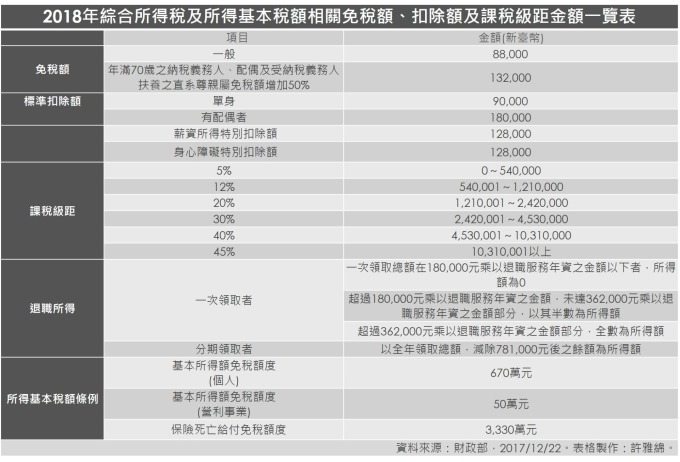

財政部公布,今 (2018) 年所得免稅額、扣除額、課稅級距金額及定額免稅金額等,均維持去年標準。其中,綜所稅免稅額,每人維持減除 8.8 萬元,年滿 70 歲以上者為 13.2 萬元;標準扣除額部分,單身者可減除 9 萬元,有配偶者扣除 18 萬元,薪資特別扣除額、身心障礙特別扣除額則與去年相同為 12.8 萬元。

財政部表示,綜所稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額,以及營利事業、個人繳納所得稅的基本所得額金額及應扣除的金額等,依所得稅法規定,每遇消費者物價指數,較上次調整年度的指數上漲累計達 3% 以上時,需按上漲程度調整,不過,由於上漲累計未達應調整標準,相關金額維持不變。

財政部表示,參考國際稅制改革趨勢,進行所得稅制優化調整,調整內容分 3 大主軸,包括第一、減輕薪資及中低所得者稅負,擬將標準扣除額由 9 萬元調高為 11 萬元 (有配偶者加倍扣除);第二、薪資所得特別扣除額及身心障礙特別扣除額分別由 12.8 萬元調高為 18 萬元;第三刪除最高稅率 45% 之課稅級距,即課稅級距由 6 級修正為 5 級,最高稅率降至 40%。

財政部強調,由於上開所得稅制優化措施,所涉所得稅法部分條文修正草案,立法院仍審議中,若順利通過修法並自 2018 年度起實施,前開 3 項扣除額及課稅級距金額將以修法後規定的金額為準,並由納稅義務人 2019 年辦理 2018 年綜合所得稅結算申報時適用。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

財政部表示,參考國際稅制改革趨勢,進行所得稅制優化調整,調整內容分 3 大主軸,包括第一、減輕薪資及中低所得者稅負,擬將標準扣除額由 9 萬元調高為 11 萬元 (有配偶者加倍扣除);第二、薪資所得特別扣除額及身心障礙特別扣除額分別由 12.8 萬元調高為 18 萬元;第三刪除最高稅率 45% 之課稅級距,即課稅級距由 6 級修正為 5 級,最高稅率降至 40%。

財政部強調,由於上開所得稅制優化措施,所涉所得稅法部分條文修正草案,立法院仍審議中,若順利通過修法並自 2018 年度起實施,前開 3 項扣除額及課稅級距金額將以修法後規定的金額為準,並由納稅義務人 2019 年辦理 2018 年綜合所得稅結算申報時適用。

更多精彩內容請至 《鉅亨網》 連結>>