速徒網今 (19) 日報導, 2017 年度中國遊戲產業年會今日召開,年會上並發布了《2017 年中國遊戲產業報告》。報告顯示,今年中國遊戲產業在整體收入的增長方面逐漸回暖。2017 年中國遊戲市場實際銷售收入達到 2036.1 億元人民幣,年增 23.0%。

該報告由中國音像與數位出版協會遊戲出版工作委員會(GPC)、CNG 中新遊戲研究(伽馬數據)、國際數據公司(IDC)聯合發布。報告總結了中國遊戲產業整體狀況,對細分市場和產業鏈等情況進行了詳細解讀,並深入分析典型遊戲企業情況。

與去年相比,中國遊戲用戶數量增幅並不明顯。報告顯示,中國遊戲用戶規模達到 5.83 億人,年增 3.1%。綜合 2014 年至 2017 年的用戶數據來看,中國的遊戲用戶規模增長速度已經處於較低的狀態,遊戲用戶數量已經趨於飽和。

2017 年中國遊戲產業報告,中國遊戲用戶規模 10 年來狀況。(圖取材自速途網)

中國遊戲業上市狀況。(圖取材自速途網)

報告顯示,今年的中國遊戲市場中,行動遊戲市場實際銷售收入 1161.2 億人民幣,份額繼續增加,占 57.0%;客戶端遊戲市場實際銷售收入 648.6 億人民幣,份額減少,占 31.9%;網頁遊戲市場實際銷售收入 156.0 億元,份額大幅減少,占 7.6%;家庭遊戲機遊戲市場實際銷售收入 13.7 億 人民幣 ,份額有所增加,占 0.7%。

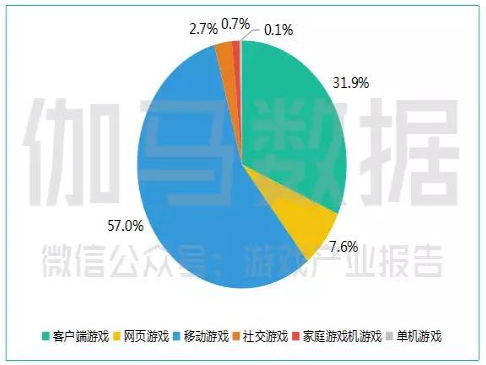

2017 年中國遊戲產業報告,細分遊戲收入狀況,手遊佔了 57%。(圖取材自速途網)

今年行動遊戲在收入方面成績較為搶眼。報告顯示,中國行動遊戲市場實際銷售收入達到 1161.2 億 人民幣 ,年增 41.7%,依舊保持著較高的收入增長。

圖取材自速途網

圖取材自速途網

報告顯示,今年中國網頁遊戲市場實際銷售收入達到 156.0 億人民幣,年減 16.6%,為連續 2 年出現負成長。受用戶需求改變、新產品減少等因素影響,網頁遊戲市場進一步萎縮,市場實際銷售收入明顯降低,用戶數量減少。

另外,報告還對通過對電子競技市場、遊戲產業融合發展、海外市場、棋牌遊戲、二次元遊戲等方面對遊戲產業鏈進行解讀。

在電子競技市場方面,今年中國電子競技遊戲市場實際銷售收入達到 730.5 億 人民幣 ,年增 44.8%。從電子競技平台構成觀察,基於客戶端遊戲的電子競技保持了穩定的增長,銷售收入達到 384 億人民幣,年增 15.2%;行動電子競技遊戲市場實際銷售收入達 346.54 億人民幣,年增 102.2%。

圖取材自速途網

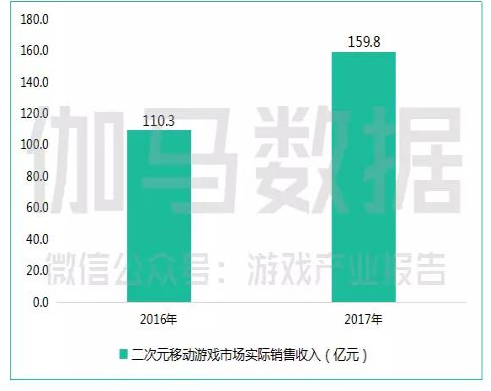

二次元遊戲方面,報告顯示,今年中國二次元移動遊戲市場實際銷售收入達 159.8 億元人民幣,年增 45%。

圖取材自速途網

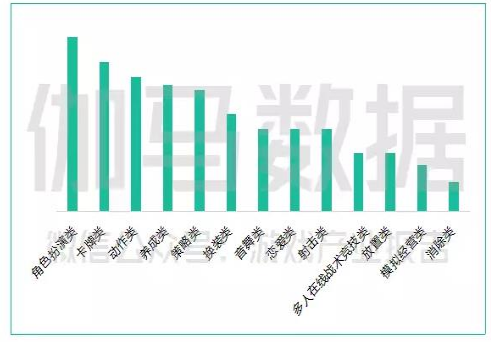

其中二次元的遊戲類型中,角色扮演類 (RPG)、卡牌類、動作類為中國二次元遊戲市場最常見的三大類型,也是二次元用戶最為偏好的。戀愛養成類雖然用戶偏好程度不高,但用戶付費能力較高,產品數量也僅次於三大常見類型。此外,在二次元用戶中無特別偏好的僅占 16.2%,也說明二次元用戶對於產品類型具有鮮明的自主選擇傾向。

圖取材自速圖網

海外市場方面,報告顯示,今年中國自主研發網絡遊戲海外市場實際銷售收入達 82.8 億美元,年增 14.5%。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

與去年相比,中國遊戲用戶數量增幅並不明顯。報告顯示,中國遊戲用戶規模達到 5.83 億人,年增 3.1%。綜合 2014 年至 2017 年的用戶數據來看,中國的遊戲用戶規模增長速度已經處於較低的狀態,遊戲用戶數量已經趨於飽和。

報告顯示,今年的中國遊戲市場中,行動遊戲市場實際銷售收入 1161.2 億人民幣,份額繼續增加,占 57.0%;客戶端遊戲市場實際銷售收入 648.6 億人民幣,份額減少,占 31.9%;網頁遊戲市場實際銷售收入 156.0 億元,份額大幅減少,占 7.6%;家庭遊戲機遊戲市場實際銷售收入 13.7 億 人民幣 ,份額有所增加,占 0.7%。

今年行動遊戲在收入方面成績較為搶眼。報告顯示,中國行動遊戲市場實際銷售收入達到 1161.2 億 人民幣 ,年增 41.7%,依舊保持著較高的收入增長。

報告顯示,今年中國網頁遊戲市場實際銷售收入達到 156.0 億人民幣,年減 16.6%,為連續 2 年出現負成長。受用戶需求改變、新產品減少等因素影響,網頁遊戲市場進一步萎縮,市場實際銷售收入明顯降低,用戶數量減少。

另外,報告還對通過對電子競技市場、遊戲產業融合發展、海外市場、棋牌遊戲、二次元遊戲等方面對遊戲產業鏈進行解讀。

在電子競技市場方面,今年中國電子競技遊戲市場實際銷售收入達到 730.5 億 人民幣 ,年增 44.8%。從電子競技平台構成觀察,基於客戶端遊戲的電子競技保持了穩定的增長,銷售收入達到 384 億人民幣,年增 15.2%;行動電子競技遊戲市場實際銷售收入達 346.54 億人民幣,年增 102.2%。

二次元遊戲方面,報告顯示,今年中國二次元移動遊戲市場實際銷售收入達 159.8 億元人民幣,年增 45%。

其中二次元的遊戲類型中,角色扮演類 (RPG)、卡牌類、動作類為中國二次元遊戲市場最常見的三大類型,也是二次元用戶最為偏好的。戀愛養成類雖然用戶偏好程度不高,但用戶付費能力較高,產品數量也僅次於三大常見類型。此外,在二次元用戶中無特別偏好的僅占 16.2%,也說明二次元用戶對於產品類型具有鮮明的自主選擇傾向。

海外市場方面,報告顯示,今年中國自主研發網絡遊戲海外市場實際銷售收入達 82.8 億美元,年增 14.5%。

更多精彩內容請至 《鉅亨網》 連結>>