還在對科技股質疑它還會讓人厭惡多久的投資人,可能是問錯了問題。

目前流行的說法是,在今年大漲之後,股票代理商正在脫手高科技類股,轉而買進受益於美國稅改的公司。但是法國興業銀行(Societe Generale SA)的 Andrew Lapthorne 等觀察家卻不買帳。他們觀察了過去幾天拋售的景像,並有不同的看法:一些重量級法人正在傾銷科技類股部位,目前雖可能傷害晶片製造商和軟體公司,但一旦他們完全脫手,類股就會恢復大漲。

上周有兩個很明顯的因素。首先,動能交易大減(押注過去上漲的股票繼續上揚),其次是價值上漲(尋求低估的股票)達到近乎創紀錄的比例。由於這兩者在美股走勢中明顯呈現,而且涵蓋各產業類股,宏觀力量並沒有引發策略師認為的科技轉向金融。他們說,相反地,是電腦主導的基金清算或重新調整部位等因素造成。

(圖取自彭博)

由於類股針對的是股票的特徵,經理人通常是有意或無意地持有其部位。順應趨勢。粗略地說,趨勢就是押注在過去 12 個月表現最好的股票上,同時放空最糟的股票。如果他們今年拋售科技股,那麼基本面經理人可能會超出風險缺口。然而,系統化的基金則會依據趨勢的中性版本,作出一個集中押注,以抗衡較大的市場力量。

根據宏觀風險顧問公司(Macro Risk Advisors)衍生品策略主管 Pravit Chintawongvanich 的說法,截至週五,彭博美國純趨勢組合是自 2016 年 4 月以來最糟糕的一周。如此一致的多空趨勢放緩可能是集中押注平倉所致。

Chintawongvanich 在周二的一份報告中寫道:「即使在類股內部,也可以觀察到『趨勢放緩』的效應。」「我們發現他們往往不會給市場太多預示,一旦放緩開始運行,通常『多頭趨勢』股票就會恢復上漲。」

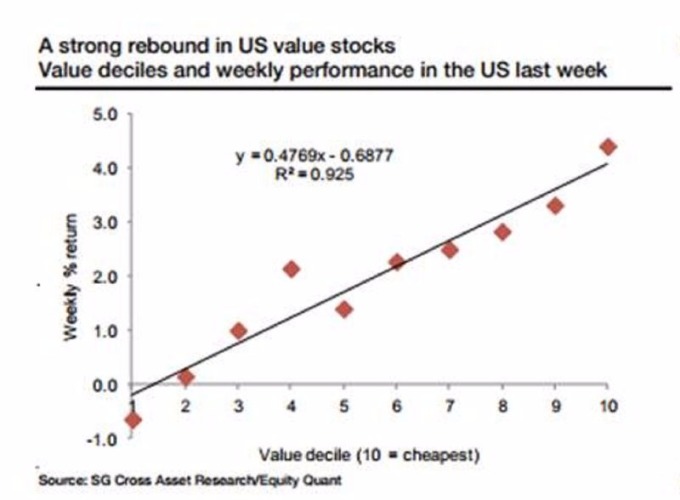

不過,不僅如此,這裡的罪魁禍首可能是價值,據 Lapthorne 的說法,上週投資最便宜的股票的策略是自 2009 年 3 月以來最大單日反彈。

今年稍早出現類似的短暫的類股主導的走勢。6 月間,科技類股以驚人的速度拋售,但僅在一個月內就收復跌幅。

(圖取自彭博)

「我們以前就見過這種情形,」Lapthorne 說,「每個人都歡欣鼓舞看待科技股的下跌,但當更進一步深究,就會發現這其實是類股主導所致。」

這個想法可能在周二得到了一些支持。美國技術類股收復了部分失地,幾家最大的企業創兩週多來最大升幅。

NASDAQ 股價

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

上周有兩個很明顯的因素。首先,動能交易大減(押注過去上漲的股票繼續上揚),其次是價值上漲(尋求低估的股票)達到近乎創紀錄的比例。由於這兩者在美股走勢中明顯呈現,而且涵蓋各產業類股,宏觀力量並沒有引發策略師認為的科技轉向金融。他們說,相反地,是電腦主導的基金清算或重新調整部位等因素造成。

由於類股針對的是股票的特徵,經理人通常是有意或無意地持有其部位。順應趨勢。粗略地說,趨勢就是押注在過去 12 個月表現最好的股票上,同時放空最糟的股票。如果他們今年拋售科技股,那麼基本面經理人可能會超出風險缺口。然而,系統化的基金則會依據趨勢的中性版本,作出一個集中押注,以抗衡較大的市場力量。

根據宏觀風險顧問公司(Macro Risk Advisors)衍生品策略主管 Pravit Chintawongvanich 的說法,截至週五,彭博美國純趨勢組合是自 2016 年 4 月以來最糟糕的一周。如此一致的多空趨勢放緩可能是集中押注平倉所致。

Chintawongvanich 在周二的一份報告中寫道:「即使在類股內部,也可以觀察到『趨勢放緩』的效應。」「我們發現他們往往不會給市場太多預示,一旦放緩開始運行,通常『多頭趨勢』股票就會恢復上漲。」

不過,不僅如此,這裡的罪魁禍首可能是價值,據 Lapthorne 的說法,上週投資最便宜的股票的策略是自 2009 年 3 月以來最大單日反彈。

今年稍早出現類似的短暫的類股主導的走勢。6 月間,科技類股以驚人的速度拋售,但僅在一個月內就收復跌幅。

「我們以前就見過這種情形,」Lapthorne 說,「每個人都歡欣鼓舞看待科技股的下跌,但當更進一步深究,就會發現這其實是類股主導所致。」

這個想法可能在周二得到了一些支持。美國技術類股收復了部分失地,幾家最大的企業創兩週多來最大升幅。

更多精彩內容請至 《鉅亨網》 連結>>