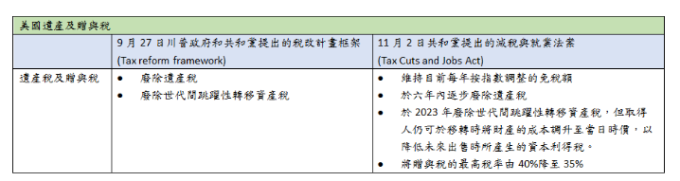

美國參議院 Committee on Ways and Means 於美國時間 2017 年 11 月 2 日提出了美國降稅及工作法案 (Tax Cuts & Jobs Act), 國會若於今年底前通過草案,修正案便將於 2018 年生效 ,其中遺產稅廢除的時間,從直接廢除,改為 6 年後廢除,勤業眾信稅務部國際稅務副總經理江育維指出,遺產稅廢除的時間,比原先預計的要長,世代間跳躍性轉移資產稅也將於 2023 年廢除,但繼承人仍可於移轉時將財產的成本調升至當日時價,以降低未來出售時所產生的資本利得稅。

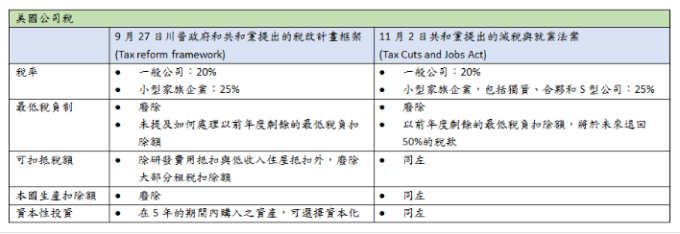

蘇宥人 表示,一般各界普遍預期公司所得稅率將略為調升,然而此次眾議院之提案仍然維持公司所得稅率為 20%,因此足以顯見川普對於公司稅改之決心,目地為提供美國公司較低的稅率,以進一步促進美國經濟發展以及給予企業提升勞工薪資的空間。

江育維進一步說明,本次稅改,共和黨計畫提出更多細節,包括超過公司調整後的總收入(Adjusted gross income)30% 的部分將不予當年減除,但可於未來 5 年減除。

此外,他表示,此草案也修改淨營業虧損的相關規定,廢除現行稅法可以抵減前一年利潤的規定,並規定僅能於課稅所得 90% 的範圍內盈虧互抵。

勤業眾信聯合會計師事務所國際稅務及併購交易負責人張豐淦指出,稅改草案雖和九月份川普政府提出的稅改計畫框架有差異,但仍強調美國製造與美國優先的精神。新草案不僅提出許多施行細則,更列出每項稅改措施對財政的預估影響,以及稅收減少所需的配套措施。

張豐淦說明,在共和黨最新稅改計畫下,美國公司股東所收到的海外股利將完全免稅,並不再適用外國可扣抵稅額,目的是希望提升美國企業競爭力,並鼓勵企業將海外盈餘匯回美國。

另一方面,稅改法案通過前便已於海外累積並未匯回美國的盈餘,則需由股東按照持股比例納入所得課稅,並可選擇於未來八年分期繳納。海外盈餘若為現金或約當現金,稅率為 12%;若以其他形式存在,稅率則為 5%。

他提醒,雖然企業所得稅將改為屬地主義,個人方面似仍將維持屬人主義,針對全球來源所得課稅,所以在台灣的雙重國籍的個人需要注意美國稅的申報。

另一方面,若台灣與美國的稅改草案皆通過,則公司稅率將趨於一致,皆為 20%。然而,對於赴美投資的台商企業而言,當美國子公司分派盈餘予台灣母公司時,仍會被美國政府扣繳 30% 的稅款。因此,張豐淦指出,此次稅改修正案,似乎也正是完成台美租稅協定的極好契機。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

蘇宥人 表示,一般各界普遍預期公司所得稅率將略為調升,然而此次眾議院之提案仍然維持公司所得稅率為 20%,因此足以顯見川普對於公司稅改之決心,目地為提供美國公司較低的稅率,以進一步促進美國經濟發展以及給予企業提升勞工薪資的空間。

江育維進一步說明,本次稅改,共和黨計畫提出更多細節,包括超過公司調整後的總收入(Adjusted gross income)30% 的部分將不予當年減除,但可於未來 5 年減除。

此外,他表示,此草案也修改淨營業虧損的相關規定,廢除現行稅法可以抵減前一年利潤的規定,並規定僅能於課稅所得 90% 的範圍內盈虧互抵。

勤業眾信聯合會計師事務所國際稅務及併購交易負責人張豐淦指出,稅改草案雖和九月份川普政府提出的稅改計畫框架有差異,但仍強調美國製造與美國優先的精神。新草案不僅提出許多施行細則,更列出每項稅改措施對財政的預估影響,以及稅收減少所需的配套措施。

張豐淦說明,在共和黨最新稅改計畫下,美國公司股東所收到的海外股利將完全免稅,並不再適用外國可扣抵稅額,目的是希望提升美國企業競爭力,並鼓勵企業將海外盈餘匯回美國。

另一方面,稅改法案通過前便已於海外累積並未匯回美國的盈餘,則需由股東按照持股比例納入所得課稅,並可選擇於未來八年分期繳納。海外盈餘若為現金或約當現金,稅率為 12%;若以其他形式存在,稅率則為 5%。

他提醒,雖然企業所得稅將改為屬地主義,個人方面似仍將維持屬人主義,針對全球來源所得課稅,所以在台灣的雙重國籍的個人需要注意美國稅的申報。

另一方面,若台灣與美國的稅改草案皆通過,則公司稅率將趨於一致,皆為 20%。然而,對於赴美投資的台商企業而言,當美國子公司分派盈餘予台灣母公司時,仍會被美國政府扣繳 30% 的稅款。因此,張豐淦指出,此次稅改修正案,似乎也正是完成台美租稅協定的極好契機。

更多精彩內容請至 《鉅亨網》 連結>>