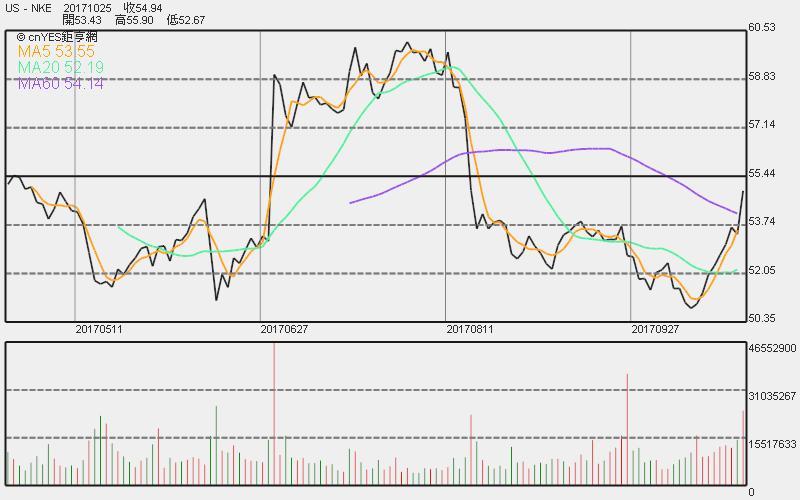

據《CNBC》報導,運動品牌 Nike (NKE-US) 對未來營收預期看好,刺激週三 (25 日) 股價收盤上漲 2.85% 來到每股 54.94 美元。

Nike 股價日線走勢圖

Nike 品牌總監 Trevor Edwards 提道,會減少「未明確定位」的通路,移向較專注於品牌的通路合作。Nike 也預計未來 50% 的營收將來自於新產品線及新創產品,而 75% 的成長將來自與北美以外的區域。雖然 Nike 的北美營收下滑,但中國營收有成長。

此外,Nike 也將提高終端客戶 B2C 的銷售、增加終端客戶的折扣、與降低內部成本。

Jefferies 分析師 Randal Konik 認為北美擁有 2.6 萬間門市的 Nike 未來還是會碰到毛利與營收下滑的趨勢,給予 Nike 股票的「中立」評級,及每股 48 美元的目標價。而華爾街分析師平均給予 Nike 的目標價為每股 58 美元。

Konik 也認為競爭品牌愛迪達 Adidas (ADDYY-US) 的產品線較齊全,如 Stan Smith、Superstar、Boost、NMD、EQT、Alphabounce、與 Tubular。相對的,Nike 的喬丹 Jordan 系列銷售遲緩,而跑步系列也未擁有專注的獨特性。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

Nike 品牌總監 Trevor Edwards 提道,會減少「未明確定位」的通路,移向較專注於品牌的通路合作。Nike 也預計未來 50% 的營收將來自於新產品線及新創產品,而 75% 的成長將來自與北美以外的區域。雖然 Nike 的北美營收下滑,但中國營收有成長。

此外,Nike 也將提高終端客戶 B2C 的銷售、增加終端客戶的折扣、與降低內部成本。

Jefferies 分析師 Randal Konik 認為北美擁有 2.6 萬間門市的 Nike 未來還是會碰到毛利與營收下滑的趨勢,給予 Nike 股票的「中立」評級,及每股 48 美元的目標價。而華爾街分析師平均給予 Nike 的目標價為每股 58 美元。

Konik 也認為競爭品牌愛迪達 Adidas (ADDYY-US) 的產品線較齊全,如 Stan Smith、Superstar、Boost、NMD、EQT、Alphabounce、與 Tubular。相對的,Nike 的喬丹 Jordan 系列銷售遲緩,而跑步系列也未擁有專注的獨特性。

更多精彩內容請至 《鉅亨網》 連結>>