受到多數全球央行仍持續維持低利率政策的刺激,目前全球債市包括了高收益債、公司債等債券價格,仍是居於歷史高檔水平,特別展望高收益債後市,在全球央行貨幣政策開始趨向「大緊縮」的未來,似乎高收益債後市未來價格的上漲區間,已見狹小。

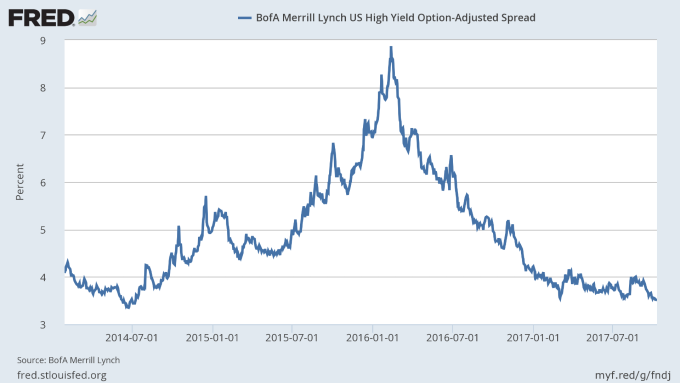

如下圖所示,下圖為美銀美林高收益債與美債之利差,意即為無風險利率之美債與同期高收益債 (垃圾債) 之間的殖利率利差,該利差代表的意涵是,高收益債相對於美債的風險貼水和通膨貼水,而下圖可以清晰看到,當前美債 (無風險利率) 與高收益債 (高風險利率) 的利差已快速收窄,這代表了市場對於未來通膨和風險的要價能力,已是相當薄弱。

美銀美林高收益債利差 (2014 年至今表現) 圖片來源:Fred

因能源企業為一高資本支出之產業,故高收益債的發行企業,大多為評級屬於垃圾級的能源企業,故油價的走穩,亦促使高收益債價格居高不下。

上述為高收益債市大多頭的支撐原因,但是若從整體債市面解剖觀察,當前高收益債與美債利差的收斂,即代表高收益債殖利率是持續下跌,朝向與美國公債無風險利率靠攏,若未來美國通膨前景增溫,引動 Fed 升息意願上漲,那麼短債的高收益債市,即將面臨到較大壓力。

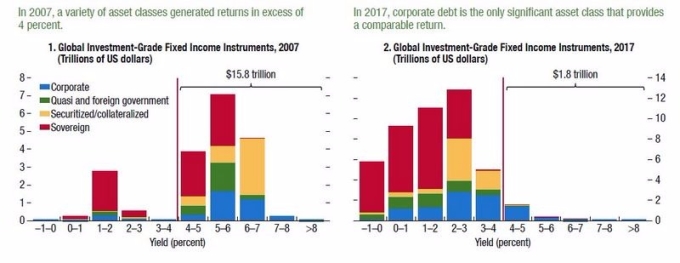

再從 2007 年至 2017 年十年趨勢分析,2007 年投資級以上之債券,同時殖利率又高於 4% 以上的債市規模共為 15.8 兆美元,其中提供 4% 以上殖利率之資產,又以主權公債及資產證券化債券為主要商品。

反觀對比 2017 年最新數據,投資級以上之債券殖利率高於 4% 以上的債市規模,當前早已快速收窄至 1.8 兆美元,減幅高達驚人的 88.6%,主權公債殖利率早已普遍低至 -1.0% 至 2.0% 之間,顯示在過去十年全球央行的低利率政策之下,能夠提供市場超額回報的債市商品,幾乎僅剩處在投資級邊緣的公司債。

左:2007 年全球投資級評等以上之債券規模分布 右:2017 年全球投資級評等以上之債券規模分布 圖片來源:Zerohedge

但考量到全球央行開始更趨向鷹派的緊縮態度,包括 Fed 亦在九月份利率會議後釋出的利率意向點陣圖 (Dot Plot) 上預期,除了 2017 年十二月仍可能升息一碼以外,2018 年 Fed 仍預期還將升息三碼,基準利率上看 2.0% 至 2.25% 之間。

再加上英國央行 (BOE) 近期亦傳出內部官員已開始討論啟動升息循環,而歐洲央行 (ECB) 更可能於 2018 年繼續縮減 QE,全球各大央行的貨幣政策前景,皆在在顯示當前價格高漲的高收益債市,上漲空間恐怕會是相對狹小。

法國巴黎銀行 (BNP Paribas) 近日就在一份 Q4 的投資展望報告中提及,目前市場仍潛藏 Fed 加速升息之風險,故在債券布局上宜減碼高收益債,但法巴看好美國經濟轉強和市場風險胃納的升高,估計市場承接風險性資產意願將繼續提振,看好美股大型成長股繼續走多。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

因能源企業為一高資本支出之產業,故高收益債的發行企業,大多為評級屬於垃圾級的能源企業,故油價的走穩,亦促使高收益債價格居高不下。

上述為高收益債市大多頭的支撐原因,但是若從整體債市面解剖觀察,當前高收益債與美債利差的收斂,即代表高收益債殖利率是持續下跌,朝向與美國公債無風險利率靠攏,若未來美國通膨前景增溫,引動 Fed 升息意願上漲,那麼短債的高收益債市,即將面臨到較大壓力。

再從 2007 年至 2017 年十年趨勢分析,2007 年投資級以上之債券,同時殖利率又高於 4% 以上的債市規模共為 15.8 兆美元,其中提供 4% 以上殖利率之資產,又以主權公債及資產證券化債券為主要商品。

反觀對比 2017 年最新數據,投資級以上之債券殖利率高於 4% 以上的債市規模,當前早已快速收窄至 1.8 兆美元,減幅高達驚人的 88.6%,主權公債殖利率早已普遍低至 -1.0% 至 2.0% 之間,顯示在過去十年全球央行的低利率政策之下,能夠提供市場超額回報的債市商品,幾乎僅剩處在投資級邊緣的公司債。

但考量到全球央行開始更趨向鷹派的緊縮態度,包括 Fed 亦在九月份利率會議後釋出的利率意向點陣圖 (Dot Plot) 上預期,除了 2017 年十二月仍可能升息一碼以外,2018 年 Fed 仍預期還將升息三碼,基準利率上看 2.0% 至 2.25% 之間。

再加上英國央行 (BOE) 近期亦傳出內部官員已開始討論啟動升息循環,而歐洲央行 (ECB) 更可能於 2018 年繼續縮減 QE,全球各大央行的貨幣政策前景,皆在在顯示當前價格高漲的高收益債市,上漲空間恐怕會是相對狹小。

法國巴黎銀行 (BNP Paribas) 近日就在一份 Q4 的投資展望報告中提及,目前市場仍潛藏 Fed 加速升息之風險,故在債券布局上宜減碼高收益債,但法巴看好美國經濟轉強和市場風險胃納的升高,估計市場承接風險性資產意願將繼續提振,看好美股大型成長股繼續走多。

更多精彩內容請至 《鉅亨網》 連結>>