瑞士信貸亞洲首席經濟學家陶冬 28 日表示,QE 未進入實體經濟以及科技創新造成員工薪資難以上漲,導致美國乃至全球通膨在底部徘徊。認為以目前的通膨水準,美國聯準會 (Fed) 根本不需要再連續升息。

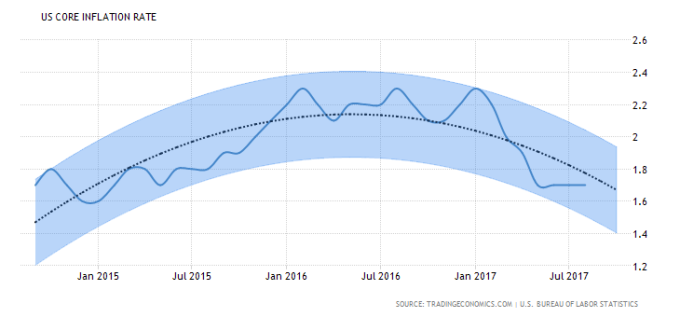

陶冬在中國首席經濟學家論壇發表文章指出,Fed 主席葉倫 (Janet Yellen) 在 2014 年 2 月 1 日上台,至今美國非農就業人數總共增加了 900 萬人,失業率由 6.7% 降至 4.4%,但是核心消費者物價指數 (CPI) 曾經是 1.6%,現在是 1.7%,仍然沒有達到政策目標 2%。

美國核心 CPI 通膨率 (2015 年至今表現) 圖片來源:tradingeconomics

因此,陶冬認為,以目前的通膨水準,Fed 根本不需要再連續升息。不過他表示,葛林斯潘時代長期推持低利率,導致房地產泡沫和金融危機的慘痛教訓記憶猶新,如果不提高利,等到經濟開始下行時,Fed 將捉襟見肘。

至於美國乃至全濫印鈔票以及熾熱的就業市場,為何沒有帶來物價上漲?陶冬認為:

陶冬建議未來的決策者,忘掉「菲利浦曲線」,重寫和重修經濟學;除了消費者物價指數,儘快編制金融價格指數。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

因此,陶冬認為,以目前的通膨水準,Fed 根本不需要再連續升息。不過他表示,葛林斯潘時代長期推持低利率,導致房地產泡沫和金融危機的慘痛教訓記憶猶新,如果不提高利,等到經濟開始下行時,Fed 將捉襟見肘。

「菲利浦曲線」,指通膨和失業率之間存在著穩定的負相關,當失業率得到改善後,通膨可預期地出現上揚。陶冬在文章中指出,葉倫及其他公開市場委員會成員在上世紀 70、80 年代接受的就是這個經濟學金科玉律。為此,公開市場委員會不惜與市場預期分道揚鑣,Fed 的利率點陣圖所預言的利率上升,遠遠高過利率期貨市場所隱含的未來資金成本。

至於美國乃至全濫印鈔票以及熾熱的就業市場,為何沒有帶來物價上漲?陶冬認為:

一、QE 受惠的是金融資產價格,非實體經濟

金融危機之後,各國銀行的金融仲介功能普遍弱化,同時企業寧可做金融投資 (美國回購股票、中國炒房地產) 也不加碼實業投資。QE 未能滲透到實體經濟,企業家對未來前景仍不樂觀,實業投資爽約,實體物價自然難有大作為,受惠的是金融資產價格。這點從股市、債市、房市屢創新高可見一斑。二、科技創新造成員工薪資難以上漲

科技創新不僅帶來生產力的提高,也顛覆了許多產業的運作和獲利模式,從網上購物到共用經濟,傳統商業正在面臨新經濟的嚴峻挑戰,他們失去了加價能力。同時在就業市場,不僅工會式微,現在的就業形態也趨向臨時化、碎片化、外包化、機械替代化,員工漲工資變得越來越難。陶冬建議未來的決策者,忘掉「菲利浦曲線」,重寫和重修經濟學;除了消費者物價指數,儘快編制金融價格指數。

更多精彩內容請至 《鉅亨網》 連結>>