因應武漢肺炎(COVID-19)疫情,財政部今(5)日公告延長今(109)年3月至5月各類國稅申報繳納期限及分期方案,適用對象僅限3大類,包括個人、營業人及扣繳義務人於法定申報繳納期間內接受治療、隔離或檢疫者,不論營業稅、牌照稅、房屋稅、菸酒稅、貨物稅、特種貨物及勞物稅、綜所稅及營所稅等8大稅目,最長可延長逾1個月,最多分36期,不論可延長的稅目及延長時間,都超越過去SARS、高雄氣爆等非常時期,可說是史上最大規模延長、分期繳稅措施。

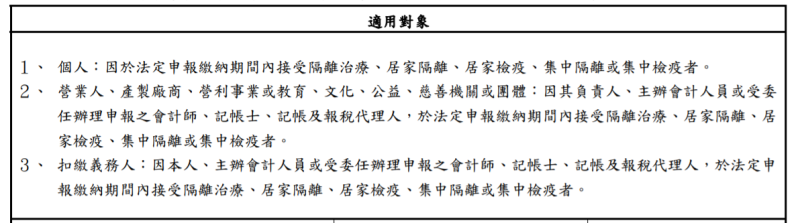

▲今年3-5月各類國稅展延申報繳納期限的適用對象。(圖/財政部提供)

▲今年3-5月各類國稅展延申報繳納期限的適用對象。(圖/財政部提供)

財政部賦稅署說明,適用3月至5月各類國稅展延申報繳納期限的對象,包括一、個人因於法定申報繳納期間內接受隔離治療、居家隔離、居家檢疫、集中隔離或集中檢疫者。二、營業人、產製廠商、營利事業或教育、文化、公益、慈善機關或團體:因其負責人、主辦會計人員或受委任辦理申報之會計師、記帳士、記帳及報稅代理人,於法定申報繳納期間內接受隔離治療、居家隔離、居家檢疫、集中隔離或集中檢疫者。

三、扣繳義務人因本人、主辦會計人員或受委任辦理申報之會計師、記帳士、記帳及報稅代理人,於法定申報繳納期間內接受隔離治療、居家隔離、居家檢疫、集中隔離或集中檢疫者。

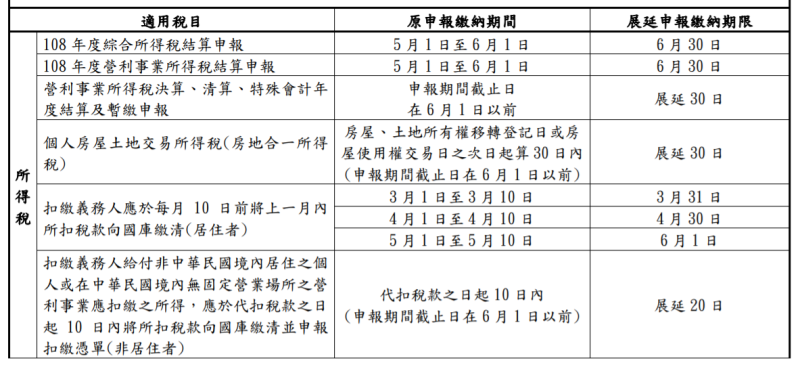

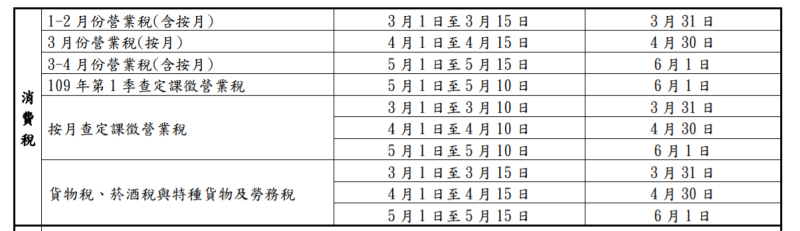

財政部說明,營業稅、貨物稅、菸酒稅與特種貨物及勞務稅的申報繳納期間在今年3月1日至3月15日、4月1日至4月15日及5月1日至5月15日者,申報繳納期限分別可展延至今年3月31日、4月30日及6月1日。

今年第1季查定課徵營業稅繳納期間在今年5月1日至5月10日者,繳納期限展延至今年6月1日;按月查定課徵營業稅繳納期間在今年3月1日至3月10日、4月1日至4月10日及5月1日至5月10日者,繳納期限分別展延至今年3月31日、4月30日及6月1日。

綜所稅及營所稅結算申報期間在今年5月1日至6月1日者,申報繳納期限展延至今年6月30日,即可延長1個月。

而扣繳義務人應於每月10日以前將上一月內所扣稅款向國庫繳清,其繳納期間在今年3月1日至3月10日、4月1日至4月10日及5月1日至5月10日者,繳納期限分別展延至今年3月31日、4月30日及6月1日。

▲各類所得稅展延申報繳納期限說明。(圖/財政部提供)

▲各類所得稅展延申報繳納期限說明。(圖/財政部提供)

▲消費稅展延申報繳納期限說明。(圖/財政部提供)

▲消費稅展延申報繳納期限說明。(圖/財政部提供)

財政部表示,如果展延繳納期限屆滿時,仍接受隔離治療者,其繳納期限自隔離治療結束的次日起展延20日。

此外,適用對象無須事前提出申請,僅須於公告展延期限內檢具主管機關開立的隔離治療通知書、隔離通知書或檢疫通知書等相關證明文件,向稅捐稽徵機關申報並繳納稅款。

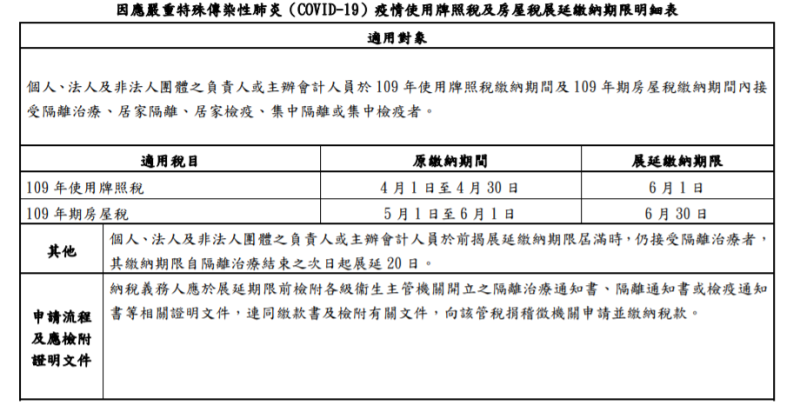

至於地方稅部分將於今年3月9日發布令釋,使用牌照稅繳納期間在今年4月1日至4月30日及房屋稅繳納期間在今年5月1日至6月1日者,個人、法人及非法人團體的負責人或主辦會計人員,因武漢肺炎接受治療、隔離或檢疫,各該稅款繳納期限准予分別展延至6月1日及6月30日。但如果展延繳納期限屆滿時,仍接受隔離治療者,其繳納期限自隔離治療結束的次日起展延20日。

▲使用牌照稅及房屋稅展延申報繳納期限說明。(圖/財政部提供)

▲使用牌照稅及房屋稅展延申報繳納期限說明。(圖/財政部提供)

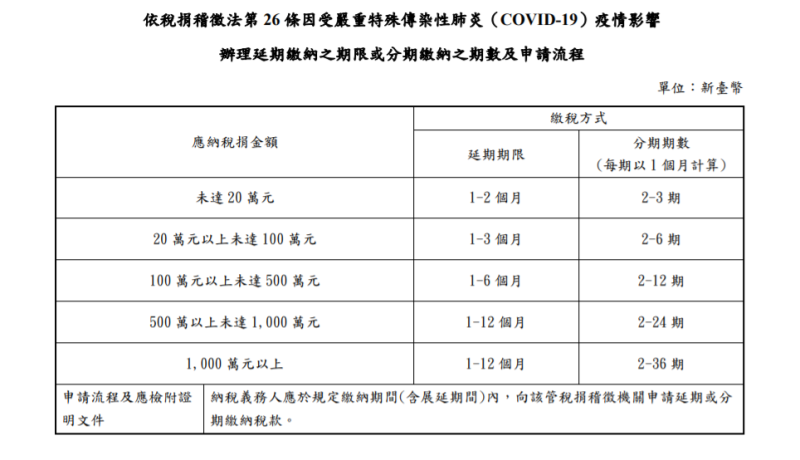

此外,財政部指出,對於公告延長申報繳納期限案件及核定補徵案件,納稅義務人仍有可能因疫情影響,如因減班休息致經濟困難,無法於規定繳納期間內一次繳清稅款的情形,納稅義務人可以依稅捐稽徵法第26條相關規定,在規定繳納期間(含展延期間)內向該管稅捐稽徵機關申請延期或分期繳納稅款。

▲因武漢肺炎疫情影響,辦理延期繳納期限或分期繳納期數及申請流程說明。(圖/財政部提供)

▲因武漢肺炎疫情影響,辦理延期繳納期限或分期繳納期數及申請流程說明。(圖/財政部提供)

我是廣告 請繼續往下閱讀

▲今年3-5月各類國稅展延申報繳納期限的適用對象。(圖/財政部提供)

▲今年3-5月各類國稅展延申報繳納期限的適用對象。(圖/財政部提供)

財政部賦稅署說明,適用3月至5月各類國稅展延申報繳納期限的對象,包括一、個人因於法定申報繳納期間內接受隔離治療、居家隔離、居家檢疫、集中隔離或集中檢疫者。二、營業人、產製廠商、營利事業或教育、文化、公益、慈善機關或團體:因其負責人、主辦會計人員或受委任辦理申報之會計師、記帳士、記帳及報稅代理人,於法定申報繳納期間內接受隔離治療、居家隔離、居家檢疫、集中隔離或集中檢疫者。

三、扣繳義務人因本人、主辦會計人員或受委任辦理申報之會計師、記帳士、記帳及報稅代理人,於法定申報繳納期間內接受隔離治療、居家隔離、居家檢疫、集中隔離或集中檢疫者。

財政部說明,營業稅、貨物稅、菸酒稅與特種貨物及勞務稅的申報繳納期間在今年3月1日至3月15日、4月1日至4月15日及5月1日至5月15日者,申報繳納期限分別可展延至今年3月31日、4月30日及6月1日。

今年第1季查定課徵營業稅繳納期間在今年5月1日至5月10日者,繳納期限展延至今年6月1日;按月查定課徵營業稅繳納期間在今年3月1日至3月10日、4月1日至4月10日及5月1日至5月10日者,繳納期限分別展延至今年3月31日、4月30日及6月1日。

綜所稅及營所稅結算申報期間在今年5月1日至6月1日者,申報繳納期限展延至今年6月30日,即可延長1個月。

而扣繳義務人應於每月10日以前將上一月內所扣稅款向國庫繳清,其繳納期間在今年3月1日至3月10日、4月1日至4月10日及5月1日至5月10日者,繳納期限分別展延至今年3月31日、4月30日及6月1日。

▲各類所得稅展延申報繳納期限說明。(圖/財政部提供)

▲各類所得稅展延申報繳納期限說明。(圖/財政部提供)

▲消費稅展延申報繳納期限說明。(圖/財政部提供)

▲消費稅展延申報繳納期限說明。(圖/財政部提供)

財政部表示,如果展延繳納期限屆滿時,仍接受隔離治療者,其繳納期限自隔離治療結束的次日起展延20日。

此外,適用對象無須事前提出申請,僅須於公告展延期限內檢具主管機關開立的隔離治療通知書、隔離通知書或檢疫通知書等相關證明文件,向稅捐稽徵機關申報並繳納稅款。

至於地方稅部分將於今年3月9日發布令釋,使用牌照稅繳納期間在今年4月1日至4月30日及房屋稅繳納期間在今年5月1日至6月1日者,個人、法人及非法人團體的負責人或主辦會計人員,因武漢肺炎接受治療、隔離或檢疫,各該稅款繳納期限准予分別展延至6月1日及6月30日。但如果展延繳納期限屆滿時,仍接受隔離治療者,其繳納期限自隔離治療結束的次日起展延20日。

▲使用牌照稅及房屋稅展延申報繳納期限說明。(圖/財政部提供)

▲使用牌照稅及房屋稅展延申報繳納期限說明。(圖/財政部提供)

此外,財政部指出,對於公告延長申報繳納期限案件及核定補徵案件,納稅義務人仍有可能因疫情影響,如因減班休息致經濟困難,無法於規定繳納期間內一次繳清稅款的情形,納稅義務人可以依稅捐稽徵法第26條相關規定,在規定繳納期間(含展延期間)內向該管稅捐稽徵機關申請延期或分期繳納稅款。

▲因武漢肺炎疫情影響,辦理延期繳納期限或分期繳納期數及申請流程說明。(圖/財政部提供)

▲因武漢肺炎疫情影響,辦理延期繳納期限或分期繳納期數及申請流程說明。(圖/財政部提供)