民眾花大筆積蓄、扛房貸買房,交通地點、屋齡、屋況等條件,都需經過層層考量。近日,一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。

▲一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。(示意圖/翻攝自 Pixabay )

▲一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。(示意圖/翻攝自 Pixabay )

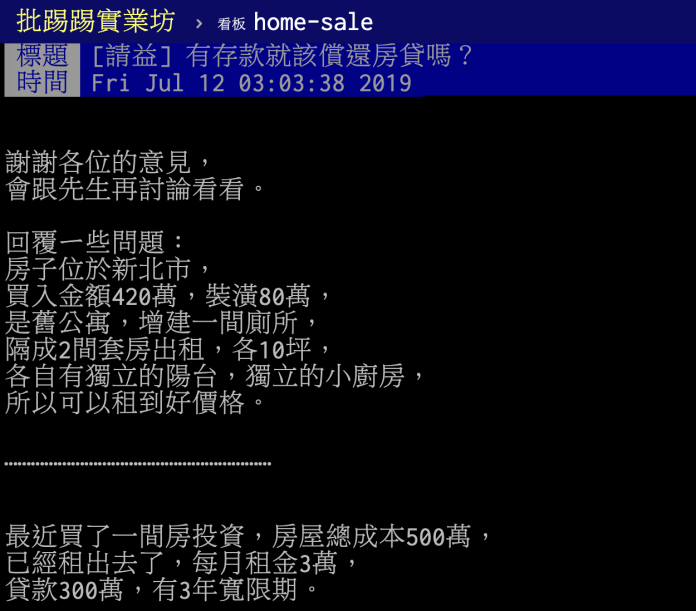

原 PO 表示,最近買了一間新北市的舊公寓投資,購入金額 420 萬元、裝潢 80 萬元,增建一間廁所,隔成 2 間套房出租,一間 10 坪,各自有獨立的陽台、獨立的小廚房,每月收租金 3 萬元。原 PO 也透露,房子貸款 300 萬元,有 3 年寬限期,預計 3 年後將可存到 300 萬元,好奇詢問「屆時應該將房貸清償嗎?」

原 PO 指出,若將 300 萬元拿來買海外債券型基金,每個月的配息也足夠支付貸款,這樣20年後,房貸也償還完畢,還多了 300 萬元,但丈夫卻不認同,認為不應該背房貸,早日將房貸清償較優,最終無奈求助網友意見。

▲一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。(圖/翻攝自 PTT )

▲一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。(圖/翻攝自 PTT )

貼文一出,隨即引發網友熱烈討論,紛紛回應「總成本是指自己出的錢嗎?還是房屋總價啊?可以租到 3 萬,投資眼光也太強了!」「我覺得依你能買 500 萬屋,收租 3 萬的眼光,而且收租的錢就夠付房貸還綽綽有餘,應該再繼續存錢繼續買屋,買屋是你很棒的投資,之後光靠著被動收入就能退休了」、「當然不還啊,又不是自住, 3 年後搞不好有漲,你可以賣掉賺價差+租金,好歹也是百來萬」、「厲害的是 500 萬買房, 3 萬月租的能力,介紹一下」、「投報率驚為天人吶」、「買個 3 間就差不多可以退休了」;不過,也有網友認為「沒有能保證穩賺不賠的基金」。(編輯:賴詠璿)

我是廣告 請繼續往下閱讀

▲一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。(示意圖/翻攝自 Pixabay )

▲一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。(示意圖/翻攝自 Pixabay )

原 PO 表示,最近買了一間新北市的舊公寓投資,購入金額 420 萬元、裝潢 80 萬元,增建一間廁所,隔成 2 間套房出租,一間 10 坪,各自有獨立的陽台、獨立的小廚房,每月收租金 3 萬元。原 PO 也透露,房子貸款 300 萬元,有 3 年寬限期,預計 3 年後將可存到 300 萬元,好奇詢問「屆時應該將房貸清償嗎?」

原 PO 指出,若將 300 萬元拿來買海外債券型基金,每個月的配息也足夠支付貸款,這樣20年後,房貸也償還完畢,還多了 300 萬元,但丈夫卻不認同,認為不應該背房貸,早日將房貸清償較優,最終無奈求助網友意見。

▲一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。(圖/翻攝自 PTT )

▲一名人妻在 PTT 「 home-sale 」看板分享,在新北市花了 500 萬元買了一間舊公寓,可以月租賺進 3 萬元,再買海外債券型基金投資,預估 3 年後可以存到 300 萬元,貼文立刻引發網友熱議。(圖/翻攝自 PTT )

貼文一出,隨即引發網友熱烈討論,紛紛回應「總成本是指自己出的錢嗎?還是房屋總價啊?可以租到 3 萬,投資眼光也太強了!」「我覺得依你能買 500 萬屋,收租 3 萬的眼光,而且收租的錢就夠付房貸還綽綽有餘,應該再繼續存錢繼續買屋,買屋是你很棒的投資,之後光靠著被動收入就能退休了」、「當然不還啊,又不是自住, 3 年後搞不好有漲,你可以賣掉賺價差+租金,好歹也是百來萬」、「厲害的是 500 萬買房, 3 萬月租的能力,介紹一下」、「投報率驚為天人吶」、「買個 3 間就差不多可以退休了」;不過,也有網友認為「沒有能保證穩賺不賠的基金」。(編輯:賴詠璿)