自 10 月跌入修正後,股價已經反彈良好。但是有幾項商品未能隨之復甦,這表明投資人可能面臨更多麻煩。

我是廣告 請繼續往下閱讀

自 10 月 29 日以來,標準普爾 500 指數上漲超過 6%,之前它從 9 月底觸及的歷史高點下跌超過 10%。但石油、汽油、銅和白金等大宗商品仍處於修正區或熊市中。

大宗商品通常被視為全球經濟成長的領先指標,因為它們被用於從住宅建設到城市供電的各個方面,大宗商品價格下跌可能意味著經濟成長放緩。

Sri-Kumar Global Strategies 總裁 Komal Sri-Kumar 表示,「問題在於這是否意味著全球經濟正在放緩?我認為答案是肯定的。」「我看不出股市繼續上升的可能。因為當你看到這些訊號後,很難看到股市繼續自行上漲。」

大宗商品主受一系列因素的打擊,包括利率上升、美元走強、海外市場疲軟以及全球貿易關係摩擦加劇。

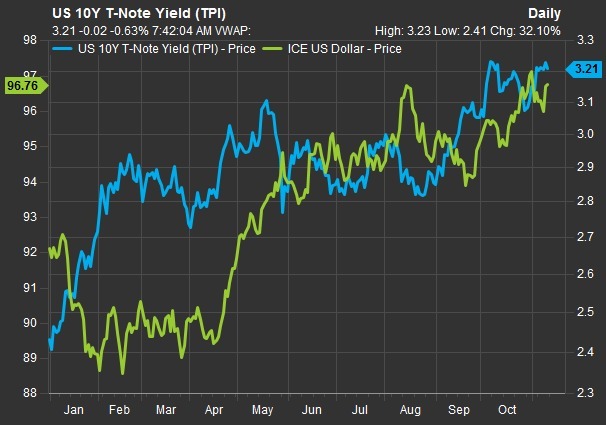

指標 10 年期美國國債殖利約在 3.23%,接近 2011 年以來的最高水平。與此同時,2 年期國債殖利率正處於十多年未見的高水平。

隨著聯準會 (Fed) 繼續收緊史上最寬鬆的貨幣政策,今年的殖利率已經上漲。Fed 今年已經 3 次提高隔夜利率,預計將在年底前再次升息 1 次。

較高的利率會傷害商品,因為它們會使商品長期存儲成本更高。

與此同時,美元走強也打擊了以美元計價的大宗商品。美元兌一籃子貨幣今年以來上漲超過 5%。

(圖:FactSet)

(圖:FactSet) WallachBeth Capital 高級策略師 Ilya Feygin 表示,「很大一部分原因是相對於美國和美元走強,海外表現十分負面。」「這些金屬尤其受到這些組合的影響。」

第 3 季美國經濟年增率為 3.5%,高於預期。全球第二大經濟體中國第 3 季經濟成長放緩至 6.5%,低於預期。與此同時,歐元區第 3 季國內生產總值成長率從第 2 季的 0.4% 降至 0.2%。

最重要的是,中美間持續的貿易緊張局勢也壓低了商品價格。華盛頓和北京今年已互相對價值數百億美元的商品加徵了關稅,這引發了人們對貿易條件收緊可能會減緩全球經濟成長的擔憂。

Exencial Wealth Advisors 投資長 Tim Courtney 表示,「商品市場的現況都與貿易有關。」然而,他補充說,他並不認為商品的全面下跌預示著未來的經濟萎縮。

由於大多數新興市場都是大宗商品出口國,商品下跌造成的衝擊尤為嚴重。追蹤大量新興市場股票的 iShares MSCI 新興市場 ETF 今年以來截至週四 (8 日) 收盤時下跌近 14%。追蹤墨西哥和中國股票的 iShares ETF 也分別下跌 13.6% 和 11.2%。

Sri-Kumar 表示,新興市場需要先恢復元氣,全球經濟才能復原,「新興市場目前佔全球經濟的 60%。」

我是廣告 請繼續往下閱讀

但 Advisors Asset Management 首席投資策略師 Matt Lloyd 表示,隨著目前已接近經濟循環末期,大宗商品的大幅下挫可能成為投資人的買入機會,「目前已是循環末期,通常在這些階段的價值型都超過成長型。」「商品已經處於低迷狀態有段時間,這與在全球經濟衰退中缺乏復甦力道有關。」

標普 500 指數走勢 更多精彩內容請至 《鉅亨網》

連結>>