我是廣告 請繼續往下閱讀

▲透過「 631 存錢法」分配收入的用途,理才更有規劃。(圖/翻攝自 SHIN LI Youtube )

▲透過「 631 存錢法」分配收入的用途,理才更有規劃。(圖/翻攝自 SHIN LI Youtube )

SHIN LI 表示,每月拿到薪水時,先把 30% 的儲蓄理財費用轉到固定的戶頭,這個戶頭只進不出;再把 60% 放到消費戶頭裡面,建議選擇據點多、跨行提款及跨行轉帳免手續費優惠程度較高的銀行;最後 10% 則放到另一個帳戶存放,但如果不知道這筆錢該如何運用,也可以轉放到儲蓄理財部分,讓它變成 40% ,也可以存更多錢。以月薪 3 萬來計算,每個月存 40% ,一年下來就能存下 14 萬多。

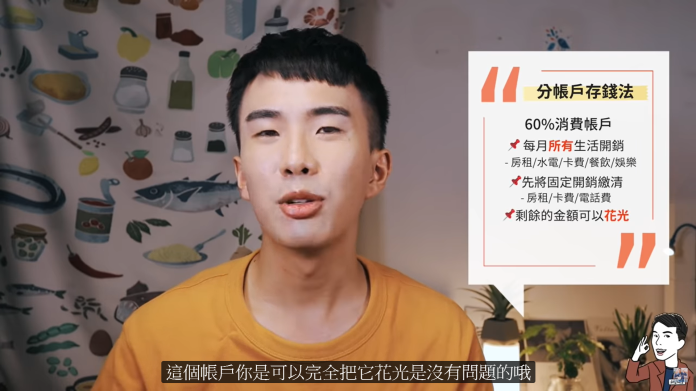

60% 帳戶負責支出每月所有生活開銷,包括房租、水電、飲食、娛樂、卡費,如果擔心錢花太兇,就先把房租、水電、卡費等先繳完,就不用擔心把錢花到透支,SHIN LI 認為這是在不記帳的前提下,最能有效控制花費的方式,而需要恪守的準則為「即便花光,也不挪用其他帳戶中的錢」。他建議理財的新手還是可以嘗試看看記帳,因為更了解花費也更懂得存錢。

▲ SHIN LI 建議先把房租、卡費等繳完,才不會發生花錢超額的情形。(圖/翻攝自 SHIN LI Youtube )

▲ SHIN LI 建議先把房租、卡費等繳完,才不會發生花錢超額的情形。(圖/翻攝自 SHIN LI Youtube )

網友們也分享自己的作法,「如果不愛記帳的,先存錢再花錢比較簡單。但記得規劃每個月基本一定花的錢,真的剩下的才可以好好的用力花」「我就是分帳戶存錢法耶,久了真的會把存錢的戶頭的錢當不存在,一年後刷簿子就很爽」「看完發現自己使用的就是分帳戶記帳法,因為每天的花費都很固定,常常忘記記帳,用這個方式,提醒自己只用這帳戶裡的錢,也不怕沒存款」。(編輯:林奐妤)