我是廣告 請繼續往下閱讀

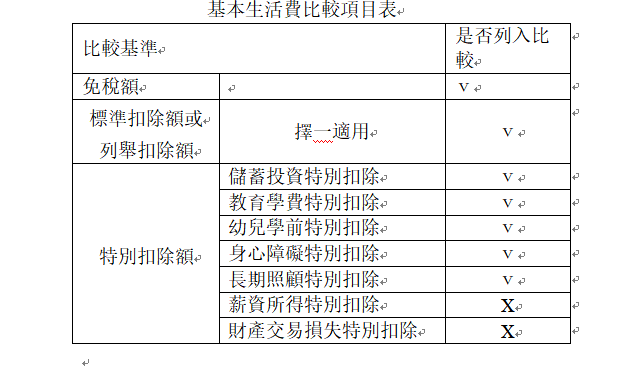

不過,依據納保法計算的維持基本生活所需費用,因薪資所得特別扣除額已從基本生活費用總額的比較基礎中排除,所以不影響,但資誠聯合會計師事務所稅務法律服務會計師洪連盛指出,新增的長期照顧特別扣除額,因屬基本生活費用性質,將會納入基本生活所需費用總額的比較基礎。

▲由於新增的長期照顧特別扣除額,屬基本生活費用性質,將會納入基本生活所需費用總額的比較基礎。(圖/資誠聯合會計師事務所提供)

▲由於新增的長期照顧特別扣除額,屬基本生活費用性質,將會納入基本生活所需費用總額的比較基礎。(圖/資誠聯合會計師事務所提供)此外,雖然未來納稅義務人、配偶或受扶養的親屬符合衛福部公告須長期照顧的身心失能者,就可以適用長照特別扣除額,但也設有排富條款,有3種情況的人不能夠扣除,包括一、經減除幼兒學前特別扣除額及長期照顧特別扣除額後,適用稅率在20%以上;二、選擇就其申報戶股利及盈餘按28%稅率分開計算應納稅額;三、納稅義務人依所得基本稅額條例計算的基本所得額超過扣除金額(現為670萬元)。